На протяжении двух лет потребительская инфляция сводилась к борьбе сил между энергоносителями (бензин), пик которого пришелся на июнь 2022 года, а затем в июне 2023 года - на жилье, пик которого пришелся на начало 2023 года и с тех пор постепенно снижается.

Общая инфляция выросла на +0,3% в январе и до +3,1% от г/г, в то время как базовая инфляция (за вычетом продуктов питания и энергии) выросла на +0,4% за месяц и на +3,9% г/г.

Отчёт по инфляции ....

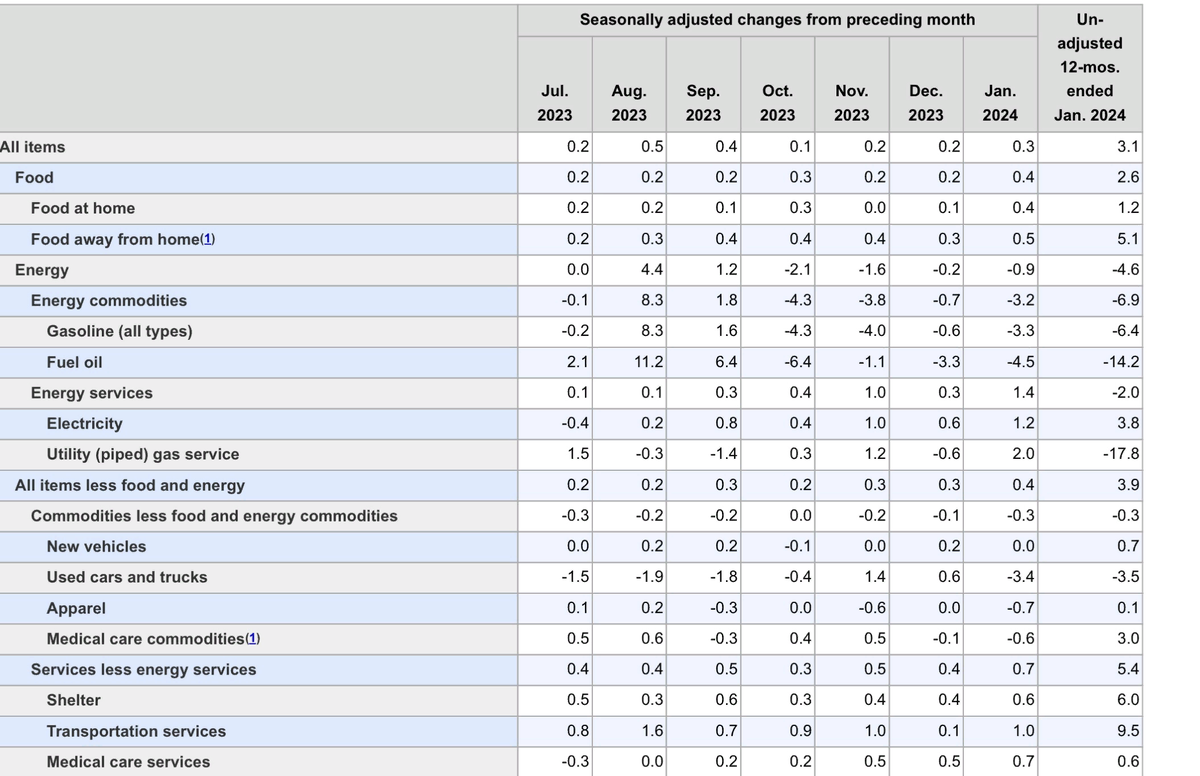

Пройдите вниз по столбцу и вы легко увидеть, где находятся проблемные области:

Единственные секторы, которые выросли более чем на +4% в годовом исчислении - это продукты питания, и транспортные услуги (в основном ремонт и страхование) и жилье.

Спад есть, но не значительный.

Вот как выглядят новые и подержанные автомобили, которые выросли всего на +0,7% и снизились на -3,5% от г/г соответственно.

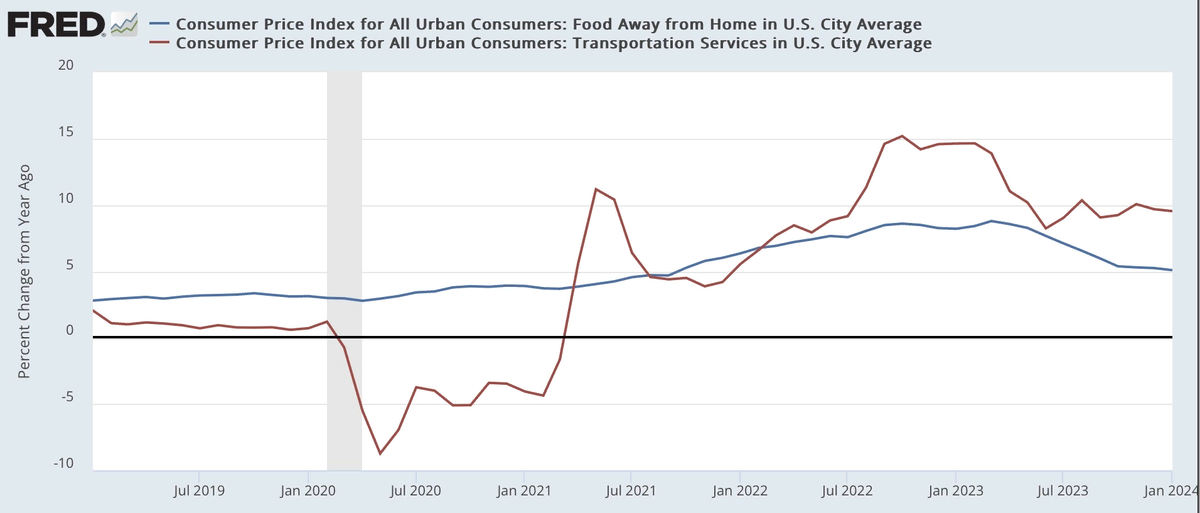

Вот как выглядит инфляция на графике.

Инфляция на продукты питания по-прежнему постепенно снижается, хотя она по-прежнему примерно на +2% выше, чем в годовом исчислении до пандемии. Однако транспортные услуги перестали снижаться более полугода назад. Отчасти это может быть связано с предполагаемой консолидацией в индустрии ремонта автомобилей, где оставшиеся игроки обладают большей ценовой властью. Некоторые из них, несомненно, также связаны с тем фактом, что с момента пандемии в совокупном производстве новых автомобилей по-прежнему наблюдается “дыра” в 5-10 миллионов автомобилей, а это означает, что на дорогах появляется гораздо больше старых автомобилей, и эти автомобили нуждаются в большем количестве ремонтов.

Чтобы показать последствия перетягивания каната между энергетикой и жильем, ниже график роста общей инфляции в годовом исчислении (которая колеблется между 3,1% и 3,7% более полугода, базовая инфляция, которая очень постепенно снижается, энергетика (сейчас она снизилась на 4,6% г/г) и индекс потребительских цен без учета жилья, который вырос всего на +1,5% г/г

Выходит, что реальная проблема инфляции сводится к жилью.

только вот Apartment List National Rent Index, дают отчетливо другие показатели.

А вот изменение индекса потребительских цен на аренду основного жилья:

До пандемии ежемесячные изменения арендной платы обычно находились в диапазоне от + 0,2% до + 0,4%. Ежемесячная арендная плата только что снова вошла в этот диапазон, на уровне 0,4%, в январе. Аналогичным образом, арендные ставки в годовом исчислении обычно увеличивались примерно на 3,5%. В январе они все еще были на уровне 6,1%, но тенденция к замедлению практически не изменилась. Есть все основания ожидать, что эта тенденция к замедлению сохранится, и если это произойдет такими темпами, какие были за последние девять месяцев, доля арендной платы в ИПЦ в годовом исчислении составит около 3,4% - прямо в середине своего допандемического диапазона.

Наконец, вот обновленный график сравнения цен на жилье, измеряемых индексом FHFA, с ИПЦ для жилья.

А вот другой взгляд.

ИТОГО: Цены на жилье возобновили рост, при этом темпы этого роста соответствуют тенденции, существовавшей до пандемии. Это означает, что темпы замедления сами по себе замедлились, а значит понижательное давление на индекс потребительских цен на жилье продолжается. И хотя индекс потребительских цен на жилье вырос на 0,6% в январе и по-прежнему составляет 6,1% в годовом исчислении, это остается самым низким ростом в годовом исчислении с июля 2022 года.

Это не должно существенно разрушать стоимость SPX.

Другими словами, если в предстоящие месяцы не будет никаких неприятных сюрпризов в отношении цен на газ, и нефть (стабильными) мы можем ожидать, что общая инфляция останется довольно стабильной, а жилищная инфляция продолжит снижаться, что также приведет к постепенному снижению показателей базовой инфляции.

Только помните, что все может измениться если нефть и газ изменят траекторию на север.