В сезон отчётности и ожидания объявления дивидендов аналитики публикуют прогнозы в попытке опередить официальные заявления. Так можно не просто планировать доходность своего портфеля, но и оптимизировать его, добавляя или снижая позиции в различных акциях.

С регулярным обзором и собственным мнением вашему вниманию канал Ю Capital. Рассмотрим акции с потенциалом высокой доходности и дадим оценку некоторым из них. Подписывайтесь, ставьте лайки, заходите в телеграм.

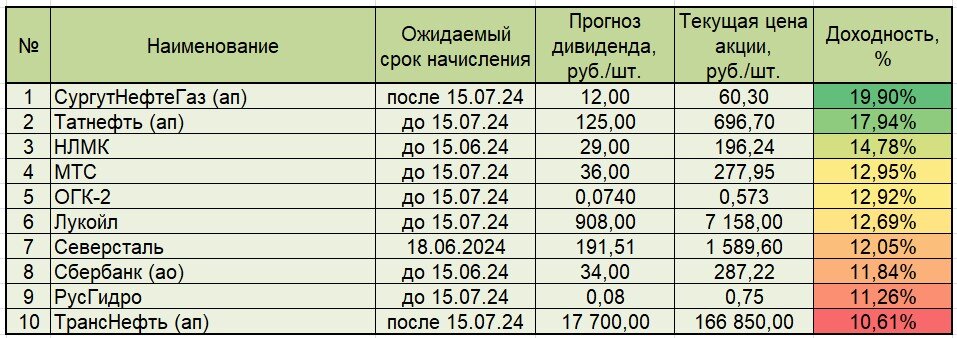

ТОП-10 и их доходность

Важно! Информация ниже не является утверждённой акционерами соответствующих компаний. Это прогнозы аналитиков и оценки автора. Под датой начисления понимается наиболее вероятная ближайшая дата, когда компания исторически производит выплаты. Текущая цена акции взята на момент подготовки материала и на момент прочтения может быть другой. Если у одного эмитента в обращении и обыкновенные, и привилегированные акции, в рейтинг внесена та, по которой доходность выше.

В ТОП-10 вошли 4 представителя нефтегазовой отрасли, 2 металлурга, 2 представителя энергетики, 1 банк и 1 телекоммуникационная компания. Первые две компании способны обеспечить доходность выше уровня ключевой ставки и выше доходности по депозитам на обозначенном горизонте времени. Потенциал доходности остальных компаний ниже 16%, но в двухзначном диапазоне. Такая доходность возможна, если акции купить прямо сейчас. Однако сегодня большинство из них в красной зоне и продолжают корректироваться в цене, так что вполне возможно, что Сургутнефтегаз дотянет до 20% и ряд компаний поменяются местами. Если же вы уже имеете в портфеле эти акции и покупали их не на пике стоимости, а в обозримом прошлом, то ваша индивидуальная доходность будет ещё выше.

Прогнозные значения претендуют на обновление рекордов доходности российских акций. Хотя есть мнение, что такая доходность не покрывает даже инфляции. Кроме того, покупка акций является рисковым мероприятием, особенно на коротком промежутке времени. Я же рассматриваю доходность иначе, особенно на срок от 12 месяцев и более.

Мы помним, что акции даже перед дивидендами иногда выгоднее продать, чем купить - есть стратегия продажи. Но она работает, как привило, на депрессивном рынке. Весь 2023, да и начало 2024 года с уверенностью можно назвать бычьим рынком. Поэтому логичнее исходить из того, что без сюрпризов и форс-мажора рынок продолжит восстановление.

Не призывая к покупкам и не рекламируя акции, хочу показать сопоставимую с наблюдаемой инфляцией в 12-14% доходность акций в годовом выражении. В расчёт закладываю:

1) покупку по текущим ценам;

2) сохранение цен примерно на этом уровне (снижение будет поддерживаться покупками растущей доходности, а существенный рост не закладываю, чтобы не получить слишком оптимистичный сценарий);

3) исполнение прогноза по дивидендам;

4) продажу акций после закрытия дивидендного гэпа - он часто закрывается в течение месяца.

Таким образом, доходность фиксируем только по дивидендам, т.к. продаем по той же цене, по которой покупали.

Без учёта изменения стоимости самих акций доходность увеличивается почти в 1,8-2 раза, т.к. фактическое владение акциями возможно в течение 6-7 месяцев при сохранении рыночного тренда. Это заметно лучше ставок по депозитам, облигациям и выше инфляции. Остаётся правильно выстроить стратегию формирования портфеля.

Разбор эмитентов

Из всех отдельно рассмотрю две компании: Татнефть (ап) и Северсталь. Первая платит дивиденды несколько раз в год, вторая единственная их всех, кто обозначил размер и дату утверждения дивидендов.

По префам Татнефти дивиденды платятся 2-4 раза в год, а дивидендный страйк составляет уже 18 лет. Перерывов не было даже в стрессовые 2020 и 2022 год. В самом начале 2024 года Татнефть уже заплатила по 35,17 руб. на акцию, что с ожидаемой выплатой составит более 160 руб. За весь 2023 год сумма выплат может составить 187,71 руб. Разумеется, чтобы претендовать на все эти выплаты акции необходимо было купить не позднее 10.07.23 - тогда она стоила 494 руб.

Таким образом, годовая доходность Татнефти (ап) составляет 79%, из которых 38% за счёт дивидендов и 41% за счёт прироста стоимости.

Бумаги Татнефти находятся в устойчивом восходящем движении с марта 2022, оттолкнувшись от уровня 200 руб. Сейчас цена находится у верхней границы канала в близи от исторических максимумов. Апсайд до пиковых значений составляет +18,5%.

Металлурги, включая Северсталь, испытали больший стресс из-за санкций, чем нефтяники. Но показали свою устойчивость, сохранение объёмов и возврат к выплате дивидендов бысрее, чем планировалось ранее во время перерыва.

Рекомендованная выплата является для Северстали абсолютным рекордом как по размеру, так и по доходности. Напомню, что ранее компания выплачивала дивиденды на ежеквартальной основе. Только эти факторы позволили вырасти акциям более чем на 30% по отношению к концу прошлого года. Текущая цена в 20% от исторического максимума в 1911 руб. Тогда акции потребовалось всего 6 месяцев, чтобы превзойти почти в 2 раза предыдущий долгосрочный максимум в районе 1000 руб.

Допускаю, что возобновление квартальных выплат (даже в более скромной от объявленной доходности) разгонит акцию на новые вершины к области 2000-2100 руб. за акцию на горизонте 8-9 месяцев.

Нельзя не отметить техническую картину в коррекции цены. Ближайшие поддержки находятся сравнительно далеко от текущих уровней: 1440 руб. и 1250 руб., что предполагает от 9 до 20% снижения, если не удастся закрепиться здесь или на уровнях выше.

Как всегда, желаю делать выбор осмысленно и проверять информацию. Всем жирных дивидендов. Поддерживайте канал по ссылке и оставляйте вопросы и комментарии, разбор какой компании из списка вы хотели бы увидеть в следующих статьях.