В ноябре мне позвонила моя тетя. Она инвалид 2 группы с довольно скромной пенсией, на которую правда трудно прожить. Ей кто-то в пенсионном фонде шепнул, что если она устроится на работу на какое-то время, то пенсию можно увеличить. Она попросила меня узнать, так ли это, и по возможности трудоустроить.

Я несколько дней разбиралась в нюансах ее начислений и пришла к выводу, что даже если я ее возьму на работу, то за год ее пенсию можно будет увеличить примерно на 130 рублей (если платить МРОТ). При этом я за нее должна буду заплатить почти 60 тыс. руб. взносов 😳в Социальный фонд. Нелогично.

Я начала размышлять о том, как людям с маленьким доходом можно хоть на что-то накопить и еще и заработать на этом.

Так у меня родилась идея, которую я хочу проверить.

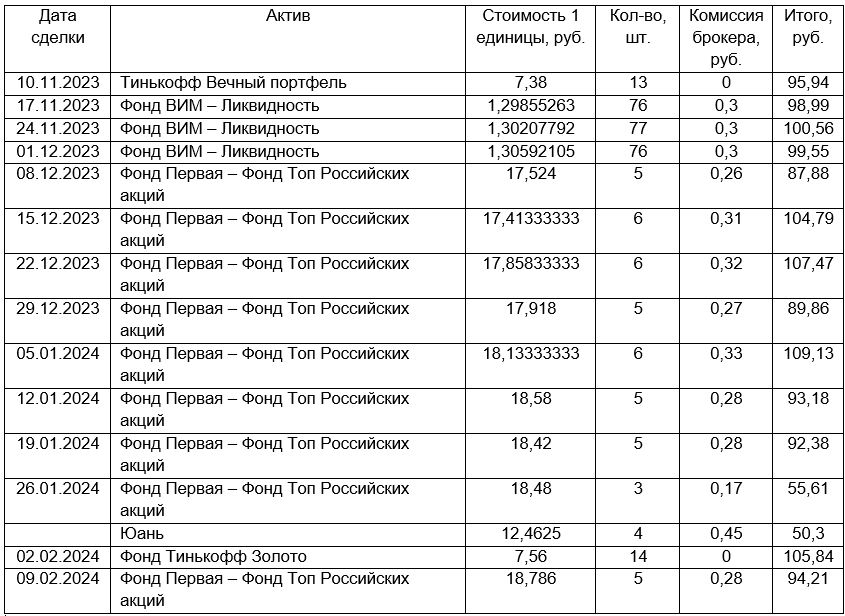

➡️РАЗ В НЕДЕЛЮ Я БУДУ ПЕРЕЧИСЛЯТЬ 100 РУБЛЕЙ НА БРОКЕРСКИЙ СЧЕТ И ПОКУПАТЬ КАКОЙ-ТО АКТИВ.

100 рублей в неделю, мне кажется, каждый может выделить.

Интересно, что из этого получится. Сумма маленькая, поэтому на эксперимент я хочу отвести полгода.

Вкладывать деньги и покупать активы я решила по пятницам, потому что, как правило, многие крупные инвесторы закрывают сделки перед выходными, а, значит, можно купить что-то выгоднее.

Прошло уже 3 месяца. Время поделиться итогами.

Итого вложено - 1385,69 руб.

Стоимость портфеля сейчас - 1439,35 руб.

Доходность за 3 месяца - 3,87% или 15,49% годовых.

Банки предлагают такую же ставку по вкладам сейчас. Зачем тогда вникать и заниматься инвестициями?

1. Высокая ставка будет не всегда, а инвестиции будут приносить деньги и дальше. Особенно заметен эффект при долгосрочных вложениях.

2. Вы всегда можете снять деньги без потери доходов.

Напишу продолжение через 3 месяца. Кто знает, как изменится картина.

Если тоже хотите начать инвестировать, пишите в телеграм @a_presnyakova. Все покажу, расскажу, объясню.

Ваш личный финансовый консультант Анастасия Преснякова ❤️