С 2024 года осуществление учёта нематериальных активов (НМА) будет совершаться в соответствии с обновлёнными нормами. Подвергнется изменению набор объектов, признаваемых НМА, критерии для оценки активов, механизм начисления амортизации и другие элементы. Рассмотрим, как учитывать НМА в бухгалтерии с 2024 года.

Правила учёта НМА в 2024 году

С 2024 года при учёте НМА бухгалтерам нужно руководствоваться не ПБУ 14/2007, а ФСБУ 14/2022. Федеральный стандарт бухгалтерского учёта 14/2022 «Нематериальные активы» утверждён приказом Минфина № 86н от 30 мая 2022 года.

В 2022 и 2023 годах бизнесмены могли на добровольной основе применять новый стандарт. С 1 января 2024 года использование ФСБУ 14/2022 «НМА» становится обязательным.

В связи с вводом ФСБУ 14/2022 Министерство финансов провело корректировку ФСБУ 26/2020 «Капитальные вложения». Исправления были утверждены приказом Минфина № 87н от 30 мая 2022 года и начали действовать 1 января 2024 года. В частности, в ФСБУ 26/2020 была добавлена глава «Научно-исследовательские, опытно-конструкторские и технологические работы», которая описывает процедуру признания капитальными вложениями расходов, связанных с такой работой. Поэтому норматив ПБУ 17/02 «Учёт расходов на научно-исследовательские, опытно-конструкторские и технологические работы» с 2024 года утратил силу.

Переход на ФСБУ 14/2022

Правила перехода на новую модель учёта описаны в ФСБУ в главе VI «Изменение учётной политики». Есть два основных сценария перехода: ретроспективный пересчёт и единовременная корректировка. Компании, обладающие правом вести бухгалтерию в упрощённом виде, также могут перейти на ФСБУ 14/2022 с помощью перспективного пересчёта.

Организация обязана указать в своей учётной политике выбранный способ перехода на ФСБУ 14/2022.

Ретроспективный пересчёт

Ретроспективный пересчёт — основной способ перехода на новый стандарт. В этом случае компания обязана пересчитать стоимость нематериальных активов, которыми она владеет, таким образом, как если бы ФСБУ 14/2022 применялся с момента приобретения данных НМА. Бухгалтеру нужно пересмотреть счёт 04 «Нематериальные активы» и счёт 05 «Амортизация нематериальных активов». Необходимо отметить то, что в ПБУ 14/2007 и ФСБУ 14/2022 присутствуют разные критерии НМА. Некоторые активы, которые по ПБУ 14/2007 не признавались НМА, теперь будут считаться таковыми.

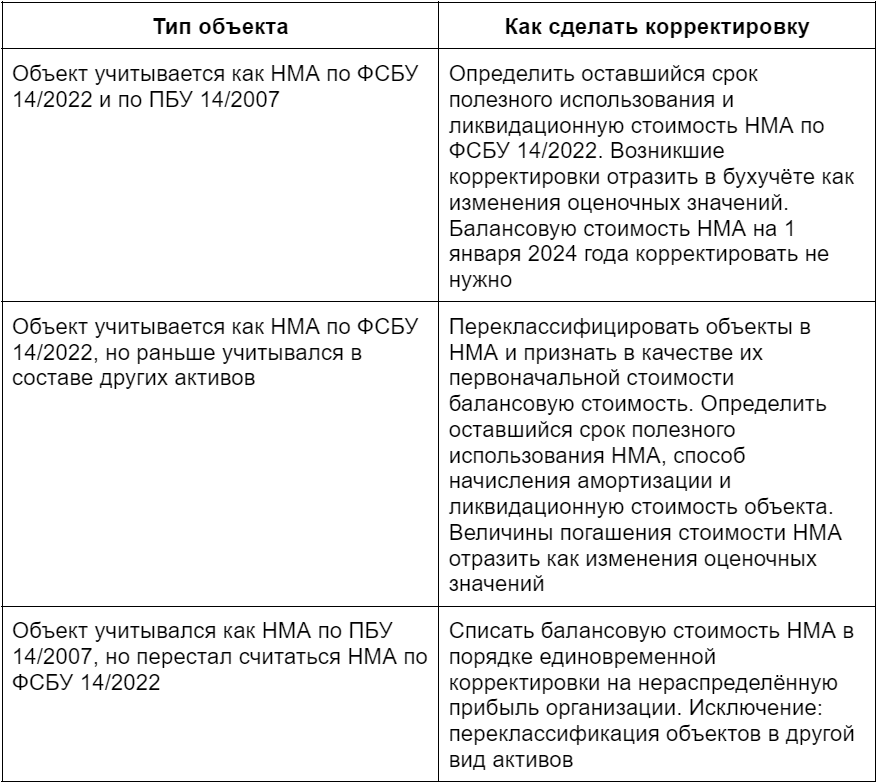

Единовременная корректировка

При выборе альтернативного способа перехода на ФСБУ действия бухгалтера будут зависеть от типа объектов учёта.

Перспективный пересчёт

Этот способ могут использовать только те компании, которые получили разрешение вести упрощённый бухгалтерский учёт: малый бизнес, некоммерческие организации и участники проекта «Сколково». Бухгалтеру не нужно менять старые данные учёта, созданные ранее. Достаточно посчитать то, что есть в учёте в настоящее время.

Какие активы будут относиться к НМА в 2024 году

ФСБУ 14/2022 устанавливает критерии для выделения нематериальных активов. Согласно новому стандарту, НМА признаются те активы, которые одновременно удовлетворяют следующим требованиям:

- Не имеют материально-вещественной формы.

- Используются во время обычной деятельности компании (например, при продаже товаров или предоставлении услуг).

- Предназначены для использования в течение больше чем 12 месяцев.

- Могут принести компании доход в будущем. При этом компания должна иметь право на получение такого дохода и быть способна ограничить доступ к нему третьих лиц.

- Могут быть выделены из других активов или отделены от них.

Разработчики стандарта приводят примеры активов, которые будут признаваться НМА с 2024 года:

- результаты интеллектуальной деятельности: программное обеспечение, базы данных, произведения искусства;

- средства идентификации юридических лиц, товаров, работ, услуг и предприятий: фирменные наименования, торговые марки и аналогичные объекты;

- разрешения и лицензии на занятие конкретными видами деятельности. ПБУ 14/2007 не рассматривал лицензии в качестве НМА.

Также нематериальным активом по ФСБУ 14/2022 признаётся гудвил или деловая репутация компании. Это не относится к гудвилу, который был создан компанией самостоятельно. Стандарт не представляет правила оценки гудвила. Авторы ФСБУ ссылаются на Международный стандарт финансовой отчётности (IFRS) 3 «Объединения бизнесов». Бухгалтерия должна учитывать гудвил согласно этому документу.

Какие активы не признаются НМА по ФСБУ 14/2022

Новый стандарт значительно расширил список активов, которые не могут быть признаны НМА. В соответствии с ФСБУ 14/2022 к НМА больше не относятся:

- финансовые вложения компании;

- средства индивидуализации и результаты интеллектуальной деятельности, которые были куплены или созданы для продажи во время обычной деятельности предприятия;

- права пользования активом по договору аренды;

- долгосрочные активы к продаже;

- средства индивидуализации, созданные компанией самостоятельно;

- квалификация персонала, интеллектуальные и деловые качества сотрудников;

- информация о контрагентах компании, созданная организацией самостоятельно;

- вещи, в которых выражены результаты интеллектуальной деятельности (если компания решила отражать эти вещи в бухучёте отдельно от НМА).

Единица учёта НМА

В 2024 году единицей учёта нематериальных активов будет считаться инвентарный объект. Согласно ФСБУ, инвентарный объект представляет собой совокупность прав на нематериальный актив, которая может быть подтверждена контрактами и другими документами. Единицей учёта НМА также может стать сложный объект, объединяющий несколько результатов интеллектуальной деятельности, например, фильм, видеоклип, театральная постановка или технология.

Типы нематериальных активов

Бухгалтеру требуется классифицировать объекты НМА по видам. В ФСБУ 14/2022 приведены примеры различных видов объектов, включая:

- изобретения;

- базы данных;

- произведения науки и искусства;

- программное обеспечение;

- промышленные образцы;

- секреты производства.

Сходные по характеру использования объекты одного вида объединяют в группы.

Лимит стоимости НМА в 2024 году

Существенное изменение в 2024 году — возможность ограничения стоимости НМА. Согласно ПБУ 14/2007, организация должна была включать в учёт все активы независимо от их ценности. ФСБУ 14/2022 разрешает компаниям устанавливать лимит стоимости и исключать из учёта НМА, стоимость которых ниже установленного лимита.

Первоначальная стоимость НМА

НМА принимается к учёту по первоначальной стоимости — это размер капитальных вложений, связанных с данным объектом. В состав первоначальной стоимости войдут только те вложения, которые компания сделала до признания актива в бухучёте. В новом стандарте по НМА отсутствует конкретный метод формирования первоначальной стоимости и состав капитальных вложений. При определении вложений можно ориентироваться на список, который дан в пункте 5 главы I ФСБУ 26/2020 «Капитальные вложения».

Оценка нематериальных активов

С 2024 года НМА можно оценивать одним из двух способов: по первоначальной или по переоценённой стоимости. Выбранный способ оценки применяется ко всем НМА, которые входят в одну группу. Способ оценки нужно указать в учётной политике организации.

Переоценка НМА после признания

Минфин разрешил компаниям самостоятельно определять, когда и с какой периодичностью проводить переоценку активов. Бухгалтерам нужно учитывать то, в какой степени может меняться справедливая стоимость НМА.

Провести переоценку можно одним из двух способов:

- пересчитать первоначальную стоимость НМА и накопленную амортизацию. Пересчёт нужно провести так, чтобы после переоценки балансовая стоимость объекта равнялась справедливой стоимости НМА;

- уменьшить первоначальную стоимость актива на сумму амортизации, которая была накоплена до переоценки, и пересчитать полученную сумму так, чтобы она стала равна справедливой стоимости НМА.

Амортизация нематериальных активов

C 2024 года, согласно ФСБУ, предусмотрен обязательный пересмотр элементов амортизации НМА. Проверку элементов амортизации проводят в конце отчётного года, а также при сигнале о том, что элементы амортизации могли измениться. В результате проверки бухгалтер может изменить элементы амортизации. Корректировки нужно отразить в бухучёте как изменения оценочных значений.

К элементам амортизации относят:

- ликвидационную стоимость НМА;

- срок полезного использования;

- способ амортизации.

Упрощённый учёт НМА

Некоторые послабления по учёту НМА предусмотрены для организаций, которые имеют право вести бухгалтерский учёт в упрощённой форме. Такие организации могут:

- не проверять НМА на обесценение согласно Международному стандарту финансовой отчётности (IAS) 36 «Обесценение активов»;

- не указывать в бухгалтерской отчётности результаты сверки остатков НМА и движения НМА за отчётный период, способы оценки НМА, элементы амортизации и ряд других параметров.

Сдавать бухгалтерскую отчётность в ФНС можно только в электронном виде. Решения от «Астрал» помогут вам быстро заполнить и отправить электронные документы. Модуль 1С-Отчётность подойдёт компаниям, которые пользуются «1С» и хотят работать со всеми документами в этой программе. Онлайн-сервис Астрал Отчёт 5.0 понравится тем, кто хочет хранить отчёты в облаке и получать доступ к ним с любого устройства и в любое время.

Часто задаваемые вопросы

Можно ли устанавливать разные лимиты для разных типов НМА?

Да, если это считается целесообразным.

Что делать с НМА, которые продолжают использоваться, но уже амортизированы?

Бухгалтеру потребуется указать первоначальную стоимость и накопленную амортизацию этих активов в пояснениях к общим суммам показателей НМА. Завершение амортизации не становится основанием для списания объектов.