Пришла пора очередного пополнения брокерского счета – это моя сорок первая плановая покупка. Состояние моего портфеля на утро 16 февраля:

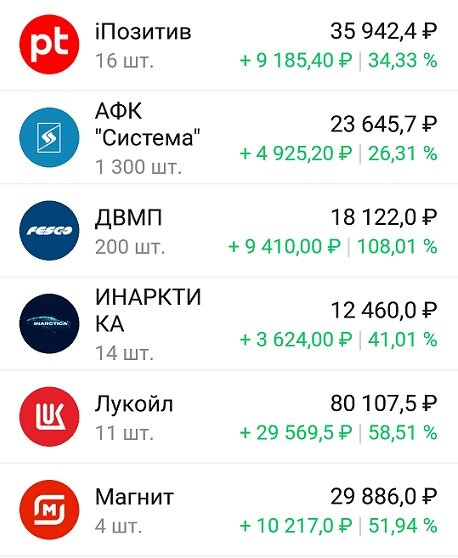

Стоимость моего портфеля, состоящего из отдельных акций, достигла 597'130 рублей, в то время как стоимость фонда TMOS равняется 54'054 рубля. То есть, за десять месяцев своего эксперимента я опережаю фонд на индекс Мосбиржи на 10,5%.

Среди лидеров моего портфеля развернулась нешуточная борьба — первое место за собой застолбил ДВМП (доходность вновь превышает 100%), на вторую строчку вышли Сбер и РусАгро, а на третьей расположились Татнефть и Северсталь.

Главными неудачниками моего портфеля продолжают оставаться Сегежа и НКНХ — на первую давят долговая нагрузка и рост издержек, а о второй рынок вообще как будто бы позабыл :)

В защитной части портфеля погасились облигации Газпромбанка — освободившиеся деньги я снова пристроил в TRUR. Логику такого решения я объяснял в прошлой статье, поэтому не буду повторяться. В любом случае в марте я закрою этот ИИС и куплю на эти деньги «новые» выпуски облигаций.

С момента моего прошлого пополнения (19 января) рынок вырос на 3% - по факту мы движемся все в том же боковике и никак не можем из него выйти. Хотя факторов для роста хоть отбавляй — тут и ожидаемые рекордные дивиденды, и слабеющий рубль, и нефть выше 80 долларов за бочку.

Но высокая ключевая ставка перебивает весь этот позитив — более того, инфляция в январе вновь пошла в рост, так что на скорое снижение ставки рассчитывать не приходится. Сегодня состоится первое в этом году заседание ЦБ — скорее всего ставку сохранят на текущем уровне, что будет и дальше давить на рынок акций.

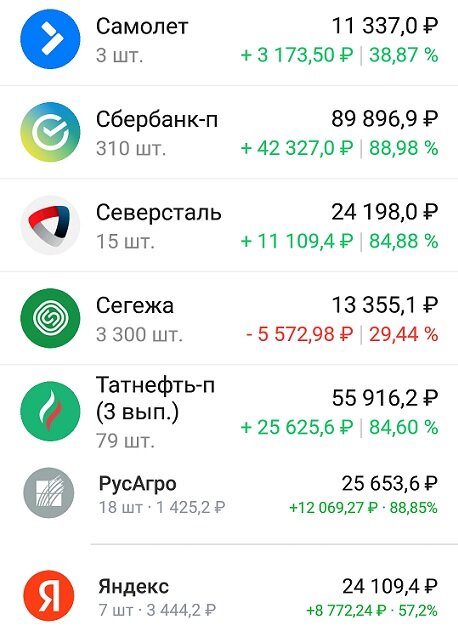

При этом дела у большинства российских компаний идут неплохо, и свежие отчеты это лишний раз подтверждают. Тот же Сбер оправдал свой статус лидера — несмотря на снижение темпов кредитования, в январе он заработал 115 миллиардов рублей. На этом фоне акции банка пошли к новым локальным максимумам — уверен, что планка в 300 рублей скоро останется позади :)

Еще один интересный для меня отчет опубликовал Новатэк — в 2023 году его EBITDA составила 890 млрд. рублей, а чистая прибыль — 463 млрд. рублей. Это меньше, чем в рекордном 2022 году (когда цены на газ в ЕС взлетели), но выше, чем в довольно хорошем 2021 году.

Но несмотря на отличные показатели, размер дивидендов многих разочаровал — за II полугодие компания выплатит всего 44,1 рубля на акцию (около 3% див. доходности). Скорее всего, руководство перестраховывается и увеличивает подушку безопасности — сразу несколько важных проектов попали под санкции, а терминал в Усть-Луге пострадал от атаки дронов.

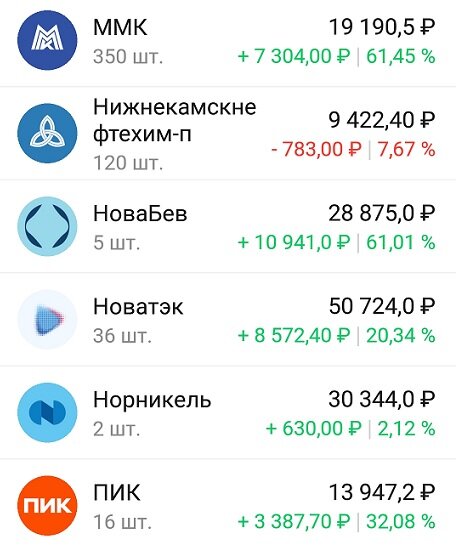

Не могу пройти мимо отчета Норникеля, который переживает очень непростой период. Вот его результаты за 2023 год:

- выручка составила 14,4 млрд. долларов (-14,6% г/г);

- EBITDA снизилась до 6,88 млрд. долларов (-20,8% г/г);

- чистая прибыль упала до 2,87 млрд. долларов (-51% г/г).

Из позитивных моментов - компания сумела сократить затраты (на 19%) и чистый долг (на 18%), а свободный денежный поток вырос до 2,7 млрд. долларов (+615% г/г). Но негатива все же больше — цены на основные металлы резко снизились, а санкции сказались на реализации некоторых проектов.

Руководство компании уже намекнуло, что ждать финальных дивидендов за прошлый год не стоит. И вряд ли в этом году ситуация резко улучшится, так что мы будем и дальше покупать качественный актив со скидкой.

Ну и несколько слов о Яндексе, который продолжает рвать и метать:

- выручка превысила 800 млрд. рублей (+53% г/г);

- EBITDA составила 97 млрд. рублей (+51% г/г);

- чистая прибыль выросла до 27,4 млрд. рублей (+515% г/г).

После ухода западных компаний у Яндекса практически нет конкурентов — в сфере рекламы, такси, доставки и развлечений он просто неудержим. Плюс Яндекс начинает откусывать себе долю в электронной коммерции — учитывая его экосистему и 100 млрд. рублей свободного кеша, он вполне может побороться с Ozon и Wildberries.

Ждем окончательного перехода к новым владельцам, а там и на дивиденды можно замахнуться. Главное, чтобы в процессе переезда миноритарии не пострадали, а то у нас всего можно ожидать :)

Итак, пора переходить к покупкам. Я продолжаю снижать долю акций в своем портфеле — из-за роста рынка она вновь выросла до 42% (вместо положенных 40%), поэтому сегодняшние 15 тысяч рублей вновь пойдут в фонд Ликвидность.

Следующая моя плановая покупка будет 15 марта. Всем удачи и зеленых портфелей!

Друзья, приглашаю вас в свой телеграмм-канал Финансовый механизм!

Всем спасибо за внимание!