Друзья мои, IPO Диасофт состоялось и оно было прекрасно ибо подсветило разные грани человеческой натуры: алчность, суетливость, переменчивость, склонность к хайпу, принятие инвестиционных решений на фоне эмоционального перевозбуждения, то бишь некоторого снижения когнитивных функций головного мозга.

Интересно, что о подобных аспектах человеческого поведения можно читать в литературе или смотреть в кину, а мы имели возможность наблюдать воочию и даже быть соучастником !!!!

Первое: в этом IPO принимали наверное чуть ли не все частные инвесторы Российской Федерации. Уж я не знаю кто все так продумал и сделал такой маркетинг, что все дружно пошли в IPO диасофт. Собственно у меня после просмотра ряда интервью с топами компании сформировался позитивный образ компании и бизнеса.

Второе: консенсус всех аналитиков и инфо-цыган был в пользу IPO. Уже сразу было очевидно, что переподписка будет дикая , а аллокация мизерная. Ну и последующий ажиотаж в первый же день торгов - тоже вполне вероятен.

Третье: физики в основе своей оказались в пролете. Но кто то действительно сделал большие деньги - тот кто сделал очень большие заявки , которые были удовлетворены. И это не физики.

Почему я считаю, что для большинства это IPO оказалось бессмысленным ? Многие люди или вынуждены были отвлекать собственные средства или брать плечи в маржу у брокера. Мне например пришлось выйти из фонда денежной ликвидности на значительную сумму - 4,5 млн руб. Я где-то на три дня эти деньги заморозил , сделав заявку. Потом обратно я так и не зашел, потому что после IPO был такой приток ликвидности в фонды , что цена пая выросла выше среднего значения и я решил еще переждать, а сейчас так и вовсе передумал. Кто то делал заявку на участие в IPO в маржу брокера на миллионные суммы и брокеры содрали за это жирную комиссию, а конечная аллокация оказалась мизерной, в связи с чем существенно заработать на этом не получилось.

В первые же минуты торгов цена акций ушла на планку в 6300 руб. на которой скопилось безумное количество людей (вероятнее всего физиков). Иди все своим чередом, мы увидели бы несколько планок подряд и удвоение цены. Но кто то удовлетворил весь объем планки и накормил всех очень глубоко. А кто то очень много купил по 6300 руб. и сейчас сидит в просадке на 6-8 % И скорее всего этот кто то будет избавляться от акций на цене в 6300 руб. Это будет сильный уровень, об который многие будут закрывать свою боль в ноль. Вполне возможно что таких будет много и для них это IPO вовсе не радужное.

Я не докупал на планке и не продавал. Я держу те 12 акций , которые мне налили на мою заявку, а также я успел несколько штук докупить в пятницу на проливе.

Теперь поговорим про оценку бизнеса Диасофт по дню сегодняшнему.

У компании 10,8 млн. штук акций. По цене размещения на IPO получаем оценку всего бизнеса в 48,6 млрд. руб.

Но по состоянию на закрытие 22.02.24 года цена акций составила 5697 руб. , что дает капитализацию уже в 61,6 млрд. руб. При такой оценке компания стоит больше своего капитала в 65 раз. Но тут наверное все таки стоит сказать, что капитал у компании своеобразный. Так, например, нематериальные активы почти в четыре раза превышают основные средства компании. Все таки это IT- компания, как мы к этому ни относились. У Астры например p/Bv = 131 !!! Вот где трушное IT !!! А у Яндекс p/Bv всего 7,35 - совсем несерьезно.

В дальнейшем все коэффициенты Диасофт буду приводить уже относительно текущей капитализации, которая на данный момент 61,6 млрд. руб.

По капитализации компании выглядят так: Яндекс - 919 млрд. руб., Озон - 537 млрд. руб., ХедХантер - 170 млрд. руб., ВК - 147 млрд. руб., Позитив - 132 млрд. руб., Астра - 70 млрд. руб., Диасофт - 61,6 млрд. руб.

Чистый долг и долг/Ебитда: практически все эти компании либо имеют очень небольшой чистый долг или даже отрицательный чистый долг (то есть денег больше долга). Ну и соответственно долг/Ебитда тоже либо отрицательное значение либо чуть выше ноля. У компаний у всех великолепное финансовое состояние. Кроме одного исключения - ВК, у которого с долгом прям печаль, показатель 4.95 долг/Ебитда это много.

По P/e: у Диасофт - 22, у Яндекс - 33, у Позитив - 24.7, у Астры 22.8, у ХедХантера 15.6, а Озон все еще убыточный, но у ВК убытки в два раза больше при меньшей выручки и достаточно высокой операционной рентабельности в 16 % , в то время как и на операционном уровне Озон убыточен. Но как только озон увеличит маржу на свою выручку, он может стать прибыльным - пойти по пути Яндекс.

По P/s: у Диасофт 7.9, у Астры 13, у Позитив 9.71, у ХедХантер 6.58, у Озона 1.38, у ВК 1.18, у Яндекс 1.15,

Net Margin (прибыль к выручке): у Диасофт 35.8 %, у Астры - 57 %, у ХедХантера - 42.3 %, у Позитив 39,3 %, у Яндекса 3.4 %, у Озона и ВК это значение отрицательное.

Выводы по оценке:

У диасофт самая низкая капитализация из вышеприведенного списка технологических IT - компаний. При этом та же выручка у Диасофт больше , чем например у Астры (7,8 млрд. руб. против 5,3 млрд. руб.)

По p/e Диасофт оценивается по нижней планке из указанного списка компаний. По P/s Диасофт сильно дешевле Астры, незначительно дешевле Позитив и незначительно дороже ХедХантера. Ну Яндекс/ВК/Озон идут в одном ряду с оценкой чуть выше одной выручки. Причем если для ВК это скорее всего справедливо, то вот для Озона и особенно для Яндекса - здесь явная недооценка на мой взгляд.

Отношение чистой прибыли к выручки (чистая рентабельность) показывает, что такие компании как Диасофт, Позитив, ХедХантер и особенно Астра конкурентов в своей сфере или не имеют вообще или же являются лидерами в своей сегменте рынка со значительным конкурентным преимуществом.

Из всех компаний по совокупности оценочных мультипликаторов я бы выделил две: Яндекс и ХедХантер как наиболее привлекательные для покупки. Но видимо это потому, что в обоих случаях нельзя купить собственно акции российской компании. А в покупке расписок я вижу значительный риск. Как только акции российского МКПАО Яндекс будут размещены на мосбирже - буду их рассматривать к покупке.

Что касается Диасофт - чисто по мультипликаторам больше тянет на справедливую оценку текущей цены без значительного потенциала роста. Ориентироваться на Астру я бы не стал - все таки сектор рынка очень разный, что видно по рекордному уровню чистой рентабельности у Астры. Но она и самая дорогая из всех перечисленных компаний.

Ну понятно, что худший вариант это ВК - убыточная компания с очень высоким уровнем долга. Не понимаю какие там могут быть перспективы и как они будут выруливать. Вполне возможно, что никак не будут. Просто еще один источник бесконечного распила для структур Газпрома.

Теперь ПРО бизнес :)))

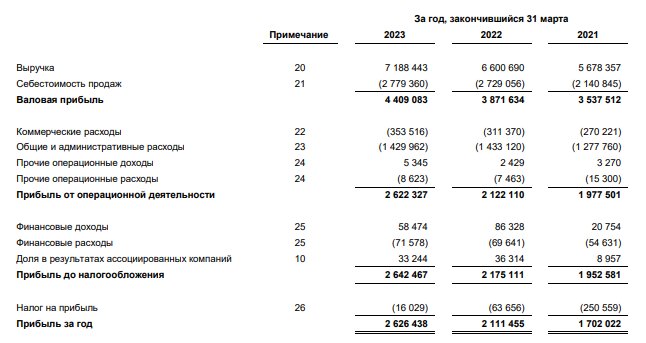

Точнее сперва немного про цифры из отчетности за последние три года.

Выручка растет, операционная прибыль растет, чистая прибыль растет. Прибыль на акцию с 268 руб. в 2021 году выросла до 471,8 руб. в 2023 году.

Что говорит сама компания о себе и своих планах на будещее:

Можно верить тому , что пишут в презентациях , можно и не верить. Но так или иначе это публично озвученные цели. И хорошо, что у компании они есть. Будут ли достигнуты - другой вопрос. Но цели есть !!! Осознание себя есть. Желание что то объяснить своим акционерам - тоже есть.

Сама себя компания позиционирует в качестве лидера на своей поляне:

При этом доля у лидера такая, что вобщем то не исключает рост даже в этом сегменте.

Ниже Диасофт сравнивает себя с другими IT компаниями по выручке:

Компания говорит, что объем целевого рынка, с которого кормится бизнес, будет расти:

Исторически в последние годы выручка компании росла:

Компания видит значительный потенциал для своего роста в импортозамещении:

На мой взгляд дилетанта импортозамещение - это голубой океан для наших IT-компаний.

Рентабельность у компании высокая и имеет тенденцию к росту:

Бизнес модель компании :

Доля новых продаж в выручке 27 %, в то время как постоянные и возобновляемые платежи от клиентов, которым уже проданы продукты - 73 % !!! Это про стабильность !!!

Компания несмотря на позиционирования себя в качестве компании роста, тем не менее говорит про дивиденды:

Хотя от таких бизнесов хочется видеть в первую очередь рост выручки и как следствие капитализации, но дивиденды в качестве приятного сюрприза от шеф-повара тоже норм.

Основные топы - акционеры компании.

Стратегия развития обозначена на период с 2023 по 2028 год.

- За этот период планируется увеличение доли на финансовом рынке с 24 % до 32 %;

- создание новых программных продуктов для бизнеса;

- автоматизация создания и производства новых программных продуктов;

- удовлетворение спроса бизнеса за счет импортозамещения

Выводы по теме статьи или стоит ли держать акции компании после IPO:

1) Цена размещения не выглядит дорогой !!! Здесь надо отдать должное мажорам - не пожадничали. Правда я не уверен , что не пожадничали в пользу простого брата физика. Думаю распределение не было равным и стратегическим инвесторам или фондам с крупными заявками было предпочтение. Думаю из за них физики получили с гулькин нос (я с заявки больше 4-х миллионов получил всего 12 акций на 54 тыс руб.)

2) текущая цена в районе 5700 - 6000 руб. на мой взгляд является вполне справедливой по мультипликаторам и в сравнении с другими IT - компаниями (в первую очередь в сравнении с такими достойными вариантами как Астра, Позитив, ХедХантер). Я совсем чуть чуть докупил именно на текущем уровне в 5700 руб. Итого у меня сейчас целых 15 акций 😂😂😂 Для моего портфеля сумма совсем мизерная и ни на что не влияющая. Так что не вижу я тут смысла спекулировать. Буду держать.

3) На нашем сырьевом рынке сырьевой экономики , представленном компаниями стоимости, очень мало компаний роста , мало компаний новой "цифровой" экономики. Я хочу в своем портфеле такие иметь. Для меня это довод в пользу держать и докупать на просадках.

4) Я пытался понять мотивацию мажоров в части вывода их компании на IPO. Наверное самые очевидные мотивы, такие как срубить бабла , обкешиться или привлечь в бизнес дешевый капитал на развитие новых проектов, тоже присутствуют, но мне кажется есть и другие мотивы , например выйти на уровень большой публичной компании как новое качество бизнеса, как новое их личное достижение в компании , которой они руководят много лет.

5) Мажоры приняли решение вывести на IPO небольшой изначально фри-флоат. Есть некоторая вероятность, что кто то мог обкешиться на планке по 6300 руб. и фри флоат стал чуть побольше чем 8 %. Но все равно это довольно небольшой объем для российского фондового рынка. И тут больше шансов за вынос цены вверх, чем ее обрушение вниз. Сами мажоры заинтересованы в росте цены акций - они же по тихому могут их "подсливать" или сделать SPO по верхней планке. Далее, у нас некие силы любят разгонять акции компаний небольшой капитализации с небольшим фри-флоатом чисто в спекулятивных целях без всякой фундаментальной составляющей. Здесь такое тоже может случиться. Так что лучше заранее занять места и ждать.

6) Импортозамещение - думаю это не просто лозунг , это реальная возможность оказаться в голубом океане возможностей и тут кто первый - того и тапки. Компания имеет компетенцию, имеет специалистов, а теперь еще и публичная. Я рассчитываю на этот фактор как на реальный драйвер для будущего роста акций;

7) У компании высокая рентабельность бизнеса - речь о соотношении чистой прибыли к выручке. Даже оставайся бизнес в том же уровне годовой выручки - 35 % при сложном проценте это космические деньги. P/e 22 здесь вполне оправдан особенно на фоне данных о росте выручки за прошлые периоды и обещаний роста в будущем;

8) базовая устойчивая бизнес модель.

Для меня этого достаточно для того чтобы держать компанию и может быть даже немного и без фанатизма докупать.

Акции доставшиеся мне на IPO продавать не намерен пока не увижу плюс 100 %. Да и там буду думать :)))

Пишите , что думаете вы.