Введение и ситуация

Практически каждый взрослый сын или дочь старается помогать своим родителям-пенсионерам, но, несомненно, делает это в рамках своих финансовых возможностей. Конечно, мне бы тоже хотелось делать это чаще и эффективнее, но получается не всегда в полном объеме. Очень уважаю людей, которые сначала думают о родителях, а потом уже о себе в рамках своих финансовых возможностей. Однажды даже читала, что молодой человек на свой первый крупный доход приобрел автомобиль для отца.

В данной статье рассмотрим вполне распространенную ситуацию: дочь покупает своей маме, пенсионеру и инвалиду, путевку в дорогой санаторий, а родитель задается вопросом: получит ли дочь в таком случае налоговый вычет? Коротко разберемся с этим вопросом в настоящей статье.

Ответ юриста

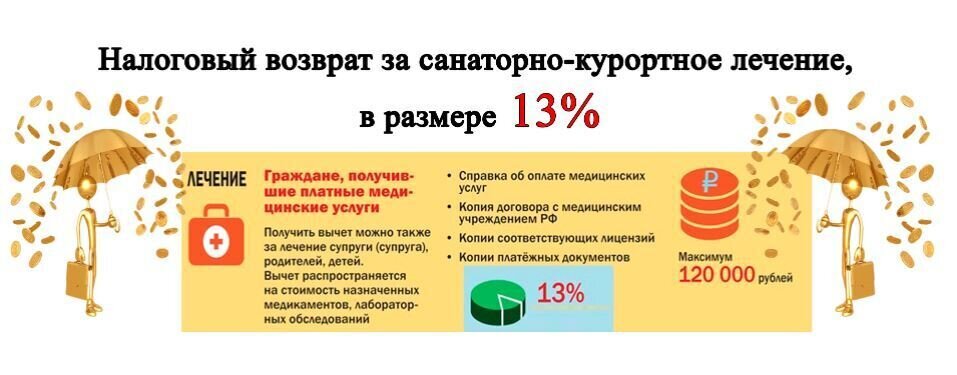

Во-первых, лечение в санатории дает право на налоговый вычет. Но тут есть нюансы. Вычет можно получить только за ту часть санаторного лечения, которая является медицинской. Другими словами, за лечение, которое было предоставлено в санатории (как входящее в стоимость путевки, так и купленное дополнительно).

Во-вторых, за питание и проживание в санатории вычет получить нельзя.

В-третьих, для получения налогового вычета требуется справка о затратах на медицинские услуги, которая выдается санаторным учреждением по просьбе отдыхающего. В такой справке должна быть отдельно указана стоимость самих медицинских услуг, а не вся стоимость путевки. Иногда ошибочно санаторий выдает справку на все услуги, тут придется сделать пояснение.

В-четвертых, для получения вычета потребуется копия лицензии и договор в самим санаторием. В обязательном порядке санаторий должен иметь российскую лицензию. Также необходимо приложить копию платежных документов.

ВЫВОД И МНЕНИЕ АВТОРА: получить налоговый вычет за лечение родителей пенсионеров и инвалидов можно, но при этом сам платеж за такое лечение должен быть произведен самим налогоплательщиком. То есть в рассматриваемой ситуации дочь должна сначала произвести оплату самостоятельно, а не вручить родителю деньги для покупки путевки.

Правовое обоснование: подп. 3 п.1 ст. 219 НК РФ.

Автор публикации

Юрист

Кнутас Л. В.

https://www.9111.ru/questions/7777777772934293/