Делимобиль 6 февраля размещает свои акции на Мосбирже (тикер - DELI). Заявки на участие в IPO принимаются до 12:00 5 февраля. Для инвесторов это шанс в одночасье разбогатеть или потерять свой капитал. Например, в апреле 2023 за неделю после выхода на фондовый рынок Генетико (GECO) её акции выросли с 18 до 42 рублей, то есть на +133%. С другой стороны, в июле 2023 КарМани (CARM) разместилось по цене 3,16 рубля. А через неделю её котировки сползли до отметки 2,60 рублей. То есть, инвесторы за 6 дней торгов потеряли 18%. Таким образом, будущее акций после выхода на биржу зависит от профиля эмитента. Поэтому, прежде, чем участвовать в IPO целесообразно разобраться со всеми сильными и слабыми сторонами Делимобиля.

Делимобиль - лидер каршеринга в России. Работает с 2015 года. Конечным бенефициаром основной операционной компании ПАО "Каршеринг Руссия" является итальянский банкир Винченцо Трани, который владеет бизнесом с 2017 года. В настоящее время автопарк предприятия насчитывает 24 150 автомобилей. Сервис представлен в 10 городах России (Москва, СанктПетербург, Екатеринбург, Казань, Нижний Новгород, Новосибирск, Ростов-на-Дону, Самара, Тольятти, Тула). По данным эмитента, количество зарегистрированных пользователей составляет 9,3 млн человек. По активным пользователям компания не даёт информацию, так как цифра в соответствии с открытыми источниками скромная - всего 0,5 млн. А теперь рассмотрим сильные и слабые стороны Делимобиля.

Сильные стороны Делимобиля

Во-первых, это быстрорастущий рынок каршеринга. Согласно прогнозам компании, основанных на исследованиях аналитиков Б1 (бывшее Эрнст и Янг), сегмент каршеринга вырастет с 44 млрд рублей по итогам 2023 года до 234 млрд рублей к 2028, то есть, на 40% ежегодно. По мнению Б1, каршеринг в 3 раза выгоднее личного авто (даже в 5 раз, если учитывать платные парковки) и на 35% - дешевле такси. Этим обусловлена привлекательность каршеринга.

Во-вторых, следует учесть потенциал для масштабирования. Делимобиль - сегодня лидер по автопарку и географическому охвату - представлен в 10 городах РФ. При этом, в России имеется 36 городов с населением более 500 тысяч человек. Из них 26 - где нет и не было каршеринга. Эмитент планирует подключать к своему сервису по 3-5 городов ежегодно, обеспечивая не менее 500 автомобилей каждый. При этом, когда закончатся российские города ничто не мешает компании выйти на рынок СНГ и далее по миру.

В-третьих, Делимобиль имеет 9 собственных сервисных центров по всей стране и самостоятельно закупает автозапчасти, что позволяет эмитенту экономить на услугах посредников.

В-четвертых, компания приняла дивидендную политику. Если чистый долг / EBITDA менее 3х, то на дивиденды направят не менее 50% чистой прибыли по МСФО. Если больше 3х, то решение о выплате и размере дивидендов примет совет директоров. Периодичность выплаты дивидендов — не менее двух раз в год.

В-пятых, Делимобиль имеет конкурентное преимущество - сервисом можно пользоваться с 18 лет и без опыта вождения (у крупнейших конкурентов- с 21 года и опыт вождения - не менее 2-х лет).

Слабые стороны Делимобиля:

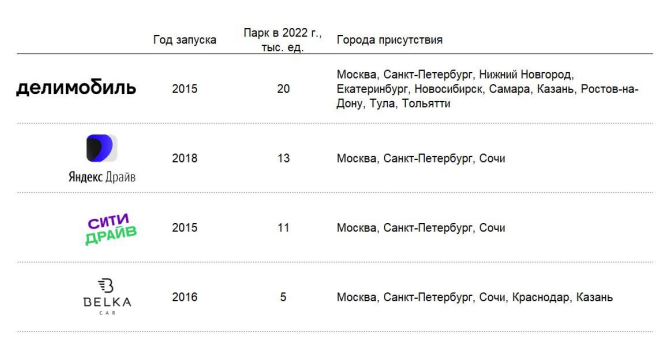

Высокая конкуренция. На рынке каршеринга России работает около 18 игроков, включая четырех лидеров: «Делимобиль», «Яндекс-драйв», «Ситидрайв» и BelkaCar. Чтобы удерживать лидирующее положение и выходить на улицы новых городов Делимобилю необходимо ежегодно увеличивать парк автомобилей на 5 000 единиц, а это капитальные затраты не менее 8,5 млрд рублей в год. И если такие инвестиции "раз плюнуть" для "Яндекс-драйв" (входит в группу Яндекс, поисковик которого приносит 160 млрд рублей операционной прибыли ежегодно) или "Ситидрайв" (является частью Сбера с триллионной чистой прибылью), то для Делимобиля это непростая задача. Ведь, эмитент только в 2023 году стал прибыльным, заработав 1,4 млрд рублей за 9 месяцев 2023 года. Поэтому, единственный способ сохранить лидерство - это покупка автомобилей в долг.

Высокая долговая нагрузка. Чистый долг Делимобиля на 30.09.23 составил 19,9 миллиарда рублей, в том числе 9,7 - биржевые облигации и 8,7 - финансовый лизинг. Соответственно чистый долг/скорр. EBITDA 12М на 30.09.23 превышает 3,5х. А такая долговая нагрузка считается высокой и может стать препятствием для новых заимствований. При этом, ПАО Каршеринг Руссия ранее объявила долгосрочную программу размещения облигаций объемом до 50 миллиардов рублей. Поэтому, существует риск, что высокая долговая нагрузка станет хронической и будет сопровождать компанию на всей стадии роста. То есть, на дивиденды лучше не рассчитывать. Более того, со второго полугодия 2023 ключевая ставка выросла до 16%. А это означает, что лизинговые платежи, которые учитываются у компании в себестоимости, вырастут, а прибыль соответственно снизится. Таким образом, существует высокий риск последующих SPO с дисконтом, а также дополнительных эмиссий акций, когда инструменты SPO будут исчерпаны. Особенно этот вопрос остро встанет в 2027 и 2028 годах, когда компания должна будет погасить первые выпуски облигаций на 9 миллиардов рублей.

Высокие мультипликаторы. Делимобиль размещается по верхней границе диапазона по цене 265 рублей за акцию, то есть рыночная капитализация ПАО Каршеринг Руссия составит 42,4 миллиарда рублей. Такая высокая оценка связана с прогнозами компании расти на 40 процентов ежегодно. Однако, исходя из текущих результатов на 30.09.23 мультипликатор P/E составляет 22,3 годовой прибыли, а P/B - 12,1 балансовых капиталов компании. Таким образом, оценка компании сильно завышена, а её мультипликаторы соответствуют высокотехнологическим монополистам рынка, чем Делимобиль не является.

Вывод (не является индивидуальной инвестиционной рекомендацией). Цена размещения на уровне 265 рублей за акцию, по нашему мнению, завышена. Справедливая рыночная капитализация Делимобиля не превышает 20 миллиардов рублей, а цена одной акции - 130 рублей соответственно.