Публичное акционерное общество «Федеральная сетевая компания — Россети» энергетическая компания, образованная в 2023 году в результате слияния ПАО «Россети» и ПАО «ФСК ЕЭС», также к этим компаниям были присоединены АО «ДВЭУК — ЕНЭС», ОАО «Томские магистральные сети» и АО «Кубанские магистральные сети». В состав Группы Россети входят 43 дочерних и зависимых общества, в том числе 16 распределительных сетевых компаний. 80,13 акций объединённой компании принадлежит Российской Федерации.

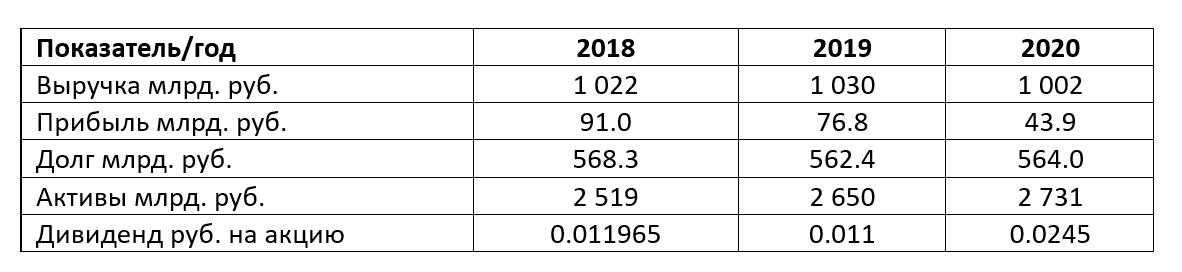

Основным видом деятельности ФСК Россети является передача электроэнергии через магистральные электрические сети (МЭС). В управлении находятся 2,5 млн км линий электропередачи и 853 тыс. электрических подстанций общей мощностью 826 тыс. МВА. По сетям компании передается более 80% всей вырабатываемой в стране электроэнергии.

ФСК Россети не публикует годовую отчётность и не платит дивиденды, более того, не будет их платить до 2026 года включительно. То есть дивиденды могут быть выплачены в 2028 году по результатам 2027-го.

В настоящее время мы можем опираться на показатели компаний, из которых была создана ФСК Россети и отчетность за 6 месяцев 2023 года.

Количество акций Россети: обыкновенных 195 996 000 000 шт. и 2 075 000 000 шт. привилегированных.

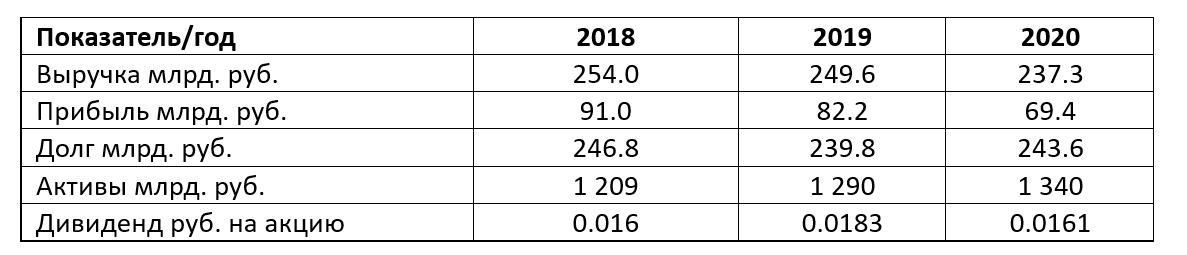

Количество акций ФСК ЕЭС обыкновенных: 1 274 665 000 000 шт.

Обе компании прибыльны, платили дивиденды, но у прежней Россети очень низкая рентабельность. Чтобы понять примерные параметры вновь созданной компании, у нас есть данные только за два квартала 2023 года.

Количество акций ФСК Россети: 2 354 350 101 477 шт.

Данные по выручке и прибыли за первый и второй кварталы примерно одинаковые, поэтому я просто экстраполировал их на вторую часть года получив ориентировочные показатели за 2023 год. Если бы компания выплатила дивиденды в 2023 году из расчета 50% от прибыли, их размер составил бы 0.0525 рубля на акцию, что соответствует при цене акции 0.12550 рубля дивидендной доходности 41.83% годовых.

Указанные параметры не являются окончательными, ФСК Россети продолжает присоединять к себе территориальные сетевые организации (ТСО). Если ТСО не является 100% дочкой Россетей, то происходит увеличение количества акций компании для обмена с акционерами присоединяемой компании. С ростом активов происходит размытие капитала. Самые крупные слияния уже прошли и большого размытия не предвидится, но количество акций и объем активов компании еще будет увеличиваться.

Компания не платит дивиденды, а инвестирует прибыль в строительство энергообъектов для электроснабжения трубопровода «Сила Сибири», Байкало-Амурской и Транссибирской железнодорожных магистралей, развития производств и портовых зон на Дальнем Востоке. Учитывая поворот РФ к Китаю, энергообеспечение Восточного полигона это перспективное направление. Кроме того, в отличие от Совкомфлота, который зависит от потребности Китая в нефти, для ФСК Россети не важна номенклатура грузов, перемещаемых по железной дороге. Еще одним фактором за инвестирование является то, что ФСК Россети единственная компания, которой Правительство РФ разрешило включать в тариф расчетную предпринимательскую прибыль в размере 5%.

Есть разные способы расчёта стоимости акций, так как российские инвесторы любят дивиденды. Можно предположить, что при дивидендной доходности по рынку в 10%, если бы ФСК Россети платила дивиденды, то акции компании в настоящее время стоили бы в 4 раза дороже. Кроме того, компания инвестирует в перспективные проекты с гарантированной прибылью, соответственно, дивидендная доходность будет выше. Насколько выше, пока не известно. Реализация инвестидеи будет только в 2028 году. Компания может начать платить дивиденды раньше, но пока на это не рассчитываю.

Каждый решает сам, участвовать в этой идеи или нет. Мне она подходит, так как инвестиционная стратегия заключается в следующем. Инвестирую капитал и когда актив кратно вырастает, продаю его часть, равную стоимости инвестированного капитала. Например, если актив вырос в два раза, то продаю половину, если в десять раз, то 10 процентов. Оставшаяся часть актива остается в вечном портфеле. Важно, чтобы акции выросли кратно. Однако найти подобные активы, акции которых с большой долей вероятности вырастут в разы, очень сложно. Как правило, кратный рост случается после черного лебедя, в России их хватает (2008, 2014, 2020, 2022), в остальное время нужно постараться, чтобы найти хотя бы двухкратник. Поэтому для меня ФСК Россети с потенциалом роста более чем на 400% пусть и к 2028 году подходит, это не значит, что компания подойдет для вашей инвестиционной стратегии, решать вам. После реализации всех слияний и инвестпрограммы акции компании лягут в широкий боковик, границы которого будут зависеть от размера дивидендных выплат, и получить высокую доходность станет возможным только на панических распродажах.

30.01.2024