Информационное поле забито всякими блогерами и прочими экспертами. Кто снимает видео, кто пишет статьи, в общем, все, кому не лень, продвигаются в интернете, пытаются заполучить внимание аудитории и показать себя как профессионала. Интересно то, что если немного включить голову и свести несколько фактов между собой, окажется, что эксперты - картонные. В смысле, несут несусветную чушь. Разбираемся, как вычислить недоэксперта и не повестись на чушь, подаваемую как экспертное мнение.

В чем, собственно, дело?

А дело в том, что недавно я писал комментарии для портала NOVOSTROY о льготной ипотеке, и случилось странное. Кроме меня заметки и мнения отправили еще несколько "экспертов" - руководители и директора компаний в сфере недвижимости. Так вот всю охапку всех мнений разместили в одной статье, а мои комментарии в другой.

Но когда я прочитал итоговую статью, я быстро понял, в чем дело. Оказывается, все "эксперты" выразили единое мнение по вопросу, мое же мнение сильно расходилось с мнением большинства.

Скрывать не буду, у меня знатно полыхнуло от того, что я увидел в статье. Давайте посмотрим на пару примеров, я хочу продемонстрировать вам, как "многоуважаемые эксперты" делают, во-первых, поверхностные выводы, и во-вторых, говорят неверные факты для поддержания собственной репутации.

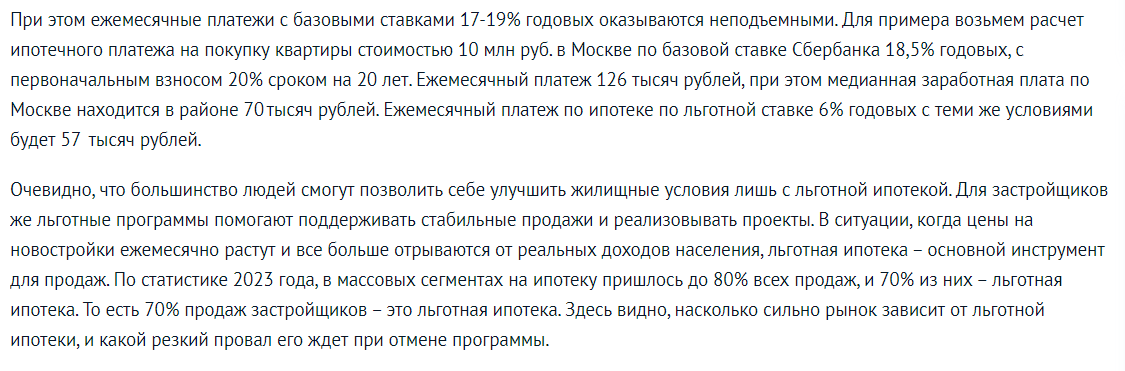

Смотрим пример 1

Что тут не так:

Первое. В прошлой статье я говорил, что некорректно сравнивать квартиру на первичке и вторичке с одной ценой. Квартира за 10 млн на вторичке и за 10 млн на первичке - это разные квартиры.

Второе. В той же статье я демонстрировал с помощью расчетов на ипотечном калькуляторе, что УЛУЧШАТЬ свои жилищные условия выгоднее на вторичке под 17%, а не в новостройках под 8%. Особенно, если семья планирует переезд на горизонте до 8 лет. Менее 8 лет - льготная ипотека не выгодна из-за высокой цены квартиры и бОльшего тела кредита.

Третье. Мое любимое, про рост цен на новостройки. Смотрим для начала комментарий РБК:

Теперь воспользуемся логикой:

С какой такой стати при ужесточении требований к ипотекам, повышению размера первоначального взноса и затоваривании рынка (напомню, что застройщики в цикле стройки успевают продать только 33% площадей, остальные 67% висят мертвым грузом) цены пойдут вверх?

ЦБ уже кричит, что из-за снижения качества среднего заемщика повышаются риски дефолта банков, и недавно повысили коэффициенты риска для ипотечных кредитов.

Едем дальше, комментарий эксперта намба ту, на этот раз представитель застройщика:

Во-первых - вода водой. Во-вторых, я уже писал, что льготная ипотека сделана таким образом, что россиянин всегда берет больше кредита и платит его дольше. Иначе невыгодно, иначе вторичка выгоднее. О какой защите интереснов россиян на первом месте говорит этот господин? Видимо, в понятие "россиянин" тут включены застройщики и банки, а не покупатели этих самых квартир.

Дальше. Номер три.

Этот эксперт явно путает причину и следствие. Не высокие цены привели к появлению низких ставок, а низкие ставки стали причиной повышения цен на новостройки. Сегодня цена на новостройки от застройщик рассинхронизирована с ценой вторички, из-за чего новые квартиры обладают "эффектом мерседеса".

Эффект мерседеса - это когда вы выезжаете из автосалона и цена на вашу машину падает на 30%, потому что это уже Б/У автомобиль.

Попробуйте продать свою переуступку по цене как у застройщика - вы разочаруетесь. Невозможно продать свою вторичку в ЭТОМ ЖЕ ДОМЕ по такой же цене, как у застройщика. Ипотека теперь работает против вас, уважаемый российский гражданин. Только об этом никто не говорит.

Почему об этом никто не говорит?

Потому что боятся, что вы у них не купите. Дорого же и не выгодно. Поэтому эксперты заявляют, что цены растут, поэтому эксперты продолжают "инвестировать" средства своих клиентов в новостройки, хотя этот метод уже 3 года как мертв и приносит только расходы и издержки.

Ладно, надо бы и честь знать :)

Что там на самом деле по льготным ипотекам, можете изучить вот в этой статье:

Льготная ипотека поддерживает застройщиков и банки, а не демографию в стране