"Льготная ипотека = доступное жильё" - заявляют нам банки, застройщики и власть имущие. Действительно ли это так, или это громкий рекламный лозунг, зомбирующий население? В этой статье мы не будем верить на слово банкирам и застройщикам, вместо этого сами посчитаем размеры платежей и переплат по основным программам.

Начнем с вариантов выбора и той самой ситуации, в которой одни принимают решение взять вторичку под конский процент (17%+ на момент написания статьи) или первичку по привлекательной ставке 8%.

Вопрос в голове пользователя квартиры выглядит так: У меня есть N рублей на квартиру, что же мне выбрать - вторичку "заезжай и живи, но дороже по ипотеке", или новостройку "дождись, пока построится, и сделай ремонт, но по низкой ставке"?

Пример:

После продажи своей 1-комнатной квартиры я выручу 5 000 000 рублей, добавлю еще 5 000 000 рублей ипотекой, и куплю 2-комнатную квартиру за 10 000 000 рублей. Что мне лучше выбрать - первичку или вторичку?

Считаю:

5 000 000 на вторичку под 17,3% на 30 лет (чтобы минимизировать платеж) - будет 72 502 рублей в месяц.

5 000 000 на первичку под 8% на 30 лет - будет 36 688 рублей в месяц.

Вопрос:

Зачем мне за одну и ту же квартиру платить на 36 000 рублей больше?! Платеж отличается ровно в 2 раза!

Вывод:

Куплю новостройку

А теперь внимание! Ловкость рук, и никакого мошенничества! Показываю, где нас на*бали обманули.

Квартира за одни и те же деньги на вторичке и на первичке - ЭТО ДВЕ РАЗНЫЕ КВАРТИРЫ!

Пример 2:

Для начала оттолкнемся от бюджета в 10 000 000 рублей:

На вторичке за эти деньги можно взять 50 м2, на первичке за эти деньги можно взять 30м2.

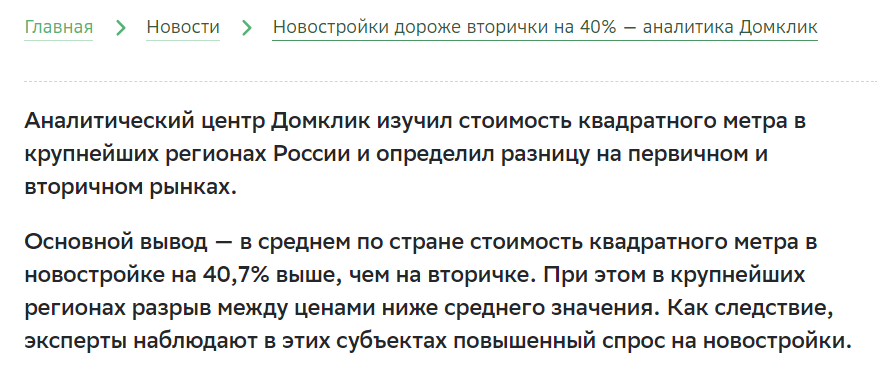

Почему? Потому что разница в 40%! За те же деньги на первичке площадь квартиры будет на 40% меньше, чем на вторичке!

Если же мы оттолкнемся от площади в 50 м2:

На вторичке такая квартира будет стоить 10 000 000 рублей, на первичке эта квартира будет стоить 14 000 000 рублей.

Почему? Потому что разница в 40%! Квартира одной и той же площади на вторичке статистически на 40% дешевле, чем в новостройке.

То есть, возвращаясь к первому вопросу "Какую квартиру я выберу за свои деньги", мы обнаруживаем, что сам по себе вопрос некорректен! Повторюсь, потому что за одни и те же деньги на первичке и на вторичке можно купить РАЗНЫЕ квартиры, НЕ ОДИНАКОВЫЕ. Эти объекты не подлежат корректному сравнению между собой в рамках переезда одной конкретной семьи.

Теперь от средних по РФ цифр давайте перейдем к цифрам по СПб

По СПб разница 21%, по ЛО разница 29%. Среднее значение 25%.

Пример 3. Про СПб. Пока с ценами для примера и легкости сравнения.

Для начала оттолкнемся от бюджета в 10 000 000 рублей:

На вторичке за эти деньги можно взять 50 м2, на первичке за эти деньги можно взять 37,5м2.

На этот раз мы делаем корректировку на 25%.

Согласитесь, квартира 50 м2 и 37 м2 - это разные квартиры?

Если же мы оттолкнемся от площади в 50 м2:

На вторичке такая квартира будет стоить 10 000 000 рублей, на первичке эта квартира будет стоить 12 500 000 рублей.

2 500 000 дополнительных ипотечных денег - это уже серьезная разница и заметно отразится на размере ежемесячного платежа.

Теперь предлагаю посчитать ипотеку КОРРЕКТНО, то есть, выбрать параметры квартиры, посмотреть на ее стоимость на первичке и на вторичке, и посчитать под нужные нам ставки с той самой разницей в цене.

Условия переезда для примера возьмем такие же, как в самом начале. 5 000 000 рублей есть от продажи своей недвижимости, остальное добираем ипотекой. Для начала смотрим новостройку за 10 000 000 рублей. Ипотеки нам надо взять 5 000 000 рублей под 8%. Смотрим:

Напомню, мы считаем ипотеку на 30 лет, чтобы:

- Минимизировать ежемесячный платеж

- Иметь возможность дополнительно копить деньги и гасить досрочно

Что мы имеем? 36 000 рублей в месяц. Вполне неплохо, такая сумма по силам большинству семей.

Теперь сравним со вторичкой под страшную ставку 17,3%.

Если мы хотим купить ТАКУЮ ЖЕ квартиру, как в новостройке, то стоить она будет на 25% дешевле (данные Домклик, смотрим выше). То есть, цена квартиры будет в районе 7 500 000 рублей, и ипотеки нам надо брать уже не 5 000 000, а 2 500 000. Напомню, что у нас как было 5 000 000 рублей после продажи своей квартиры, так они у нас и есть. Смотрим расчет:

ШОК! Те же самые 36 000 рублей в месяц?! Даже на 400 рублей меньше!

Почему так случилось? Потому что нам в эту сделку надо брать СИЛЬНО МЕНЬШЕ ипотечных средств, чем в новостройку.

Обратите внимание, да, по программе вторички больше денег уйдет в фонд банка в виде начисленных процентов. При этом, общая сумма переплаты отличается всего на 150 000 рублей, и вторичка под 17,3% выигрывает!

Еще раз, такая разница связана с тем, что из-за разницы цены на аналогичные квартиры, на вторичке нам нужна меньшая сумма ипотеки, из-за чего высокая ставка от маленькой суммы эквивалентна маленькой ставке от большой суммы.

Вот так интересно вышло в нашем примере, что ипотека под 17% оказалась выгоднее ипотеки под 8%. Магия, да и только.

Но мы на этом не остановимся. Вот вам еще одна статистика:

РБК со ссылкой на данные Сбера утверждают, что средний срок закрытия ипотеки в СПБ - 3,7 года.

Банки.ру со ссылкой на ВТБ сообщают, что средний срок закрытия ипотеки - 4,3 года (другой банк, данные не по СПб, а по РФ).

Ведомости со ссылкой на Сбер пишут, что 58% людей закрыли ипотеку за 38 месяцев (3,2 года - данные по РФ)

Россияне берут ипотеку в среднем на 24 года, при этом больше половины людей закрывают ипотеку за 4 года, говорится в статье Банки.ру.

Теперь посмотрим, как ипотека ведет себя на короткой дистанции.

Условия те же, только укажем средний срок закрытия ипотеки по РФ, 4 года:

- Новостройка - 8% ставка, 5 000 000 рублей размер ипотеки, срок 4 года

- Вторичка - 17,3% ставка, 2 500 000 рублей размер ипотеки, срок 4 года

Платеж за новостройку:

Платеж за вторичку:

На короткой дистанции проще для кошелька переносится ипотека на вторичку под ужасные 17,3%. Надо платить 72 000 рублей ежемесячно вместо 122 000 рублей за новостройку.

Почему такая несправедливость? Где же хваленые низкие ставки и низкие ежемесячные платежи? Почему за ипотеку под 8% теперь надо платить аж на 50 000 рублей в месяц больше?!

Ответ такой же - размер ипотеки на новостройку выше из-за разницы в цене между вторичной и первичкой. И на короткой дистанции невозможно получить преимущества, которые обещали по льготным программа. А первоначальный взнос у людей, как бы, не увеличивается пропорционально размеру ипотеки из ниоткуда. Денег у людей всегда определенное количество. Получается тупо дороже.

Всё. Не буду перегружать статью информацией, откуда ноги растут о такой большой разницы в цене между вторичкой и новостройкой, поэтому буду завершаться.

Что думаете по поводу льготных ипотек? Пишите в комментариях!

Подписывайтесь на канал, делайте выгодные сделки с нами.