Добрый день, Инвестсообщество!

На этой неделе немного изменил свой основной дивидендный портфель, а значит пора сделать запись на канале, чтобы потом свериться со своими суждениями и понять правильно ли поступил.

Начнём с того, что спекулятивный портфель отлично справляется со своей задачей и я стал намного реже теребить свой основной дивидендный портфель.

По этому если вам скучно инвестировать и хочется активности - заведите себе небольшой портфель для баловства. Это работает!)))

МОСБИРЖА

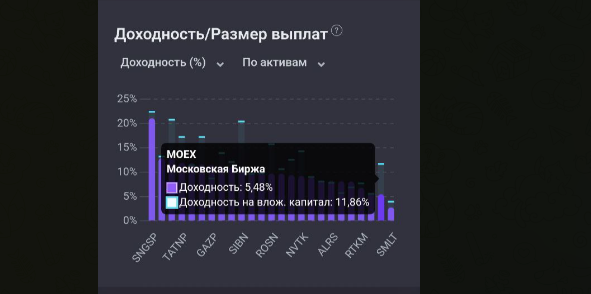

Меня очень долго мучала эта дилемма: оставить или продать.

С точки зрения нормального адекватного дивидендного инвестора компания Мосбиржа это "казино", монополист и вечная компания для Российского фондового рынка или правильнее сказать это и есть рынок!

Она относится к компаниям "купил и забыл"! К тому же финансовые показатели у Мосбиржи отличные, так как на неё положительно сказывается высокая ключевая ставка!

Если верить консенсусам, что ставка будет медленно снижаться, то есть смысл продолжать её удерживать, как минимум ещё год.

Но вот, что мне не даёт покоя:

Согласитесь, странно сидеть в акции, которая приносит 6% дивидендной доходности. Если банально можно продать и вложить в тот же СБЕР под 12%. И эта сумма сразу станет приносить пассивный доход в два раза выше.

Если смотреть на доходность на вложенный капитал, то там двухзначная доходность, а значит там высокая маржа безопасности. (То есть средняя очень низкая и позиция будет в плюсе, даже если будет проблемы у компании).

Но меня терзало, что я могу эту сумму переложить и увеличить дивидендную доходность в два раза - просто купив актив по рынку.

Может ли Мосбиржа стоить дороже и сильно нарастить дивиденды? Технически конечно может и например на Совкомфлоте я обжегся.

Я на Совкомфлоте заработал 50% и вышел по 60 рублей, так как не увидел перспектив. А они оказались гораздо масштабнее.

И несмотря на то, что я на рынке более 5 лет, всё равно сложно принять вероятностный подход. Прям хочется знать точно: стоит ли продавать когда компания "израстается" или нужно держать и держать... Спойлер, правильного ответа нет!

В итоге я закрыл позицию и переложился, и прежде чем я расскажу во что, попрошу вас подписаться на канал. Оказывается, если об этом не напоминать то и роста канала нет. Удивительно, но факт.

НОВАТЕК

Очень много негативных новостей по компании укатали цену вниз.

Правда, не так низко, как бы мне хотелось!

Только что я жаловался на низкую дивидендную доходность по Мосбирже, а сам покупаю Новатек с 8% дивдохой, но тут есть существенный рост бизнеса, которого нет в Мосбирже.

Основная причина покупки в том, что у меня мало Новатека в портфеле и технически на котировках вырисовывается разворот.

Несмотря на попытки "друзей" задушить проект Арктик СПГ-2., первые отгрузки ожидаются в феврале 2024 года. Запуск этого проекта сильно повлияет на прибыль компании.

А ещё гордость берёт за разработку Новатеком крупнотоннажного сжижения природного газа. Страны, которые обладают такой технологией можно пересчитать на пальцах!

А теперь немного технического анализа. Это вспомогательный инструмент для понимания, когда входить в актив, который нравится по фундаменталу.

Кривая изображенная на графике это средняя цена за последние 200 дней или проще говоря это средняя цена за год. (т.е. компания торгуется сейчас дешевле среднегодовой цены).

Теперь о красной линии. Если приблизить график то видно, что был прокол уровня и это само по себе ни о чём не говорит. Но прокол по высоте был выше предыдущего локального максимума (он слабо выражен), а это может сигнализировать разворот.

Прибавьте то, что вот-вот появятся новости про первую отгрузку с Арктик СПГ 2. А этот проект сильно повлияет на бизнес компании.

Теперь у меня 2% от портфеля. Если вдруг тренд продолжится и компания сползёт к 1200 за бумагу, то буду добирать ещё 1%. Пока фундаментально компания выглядит отлично!

СУРГУТНЕФТЕГАЗ ПРЕФ

Если не знаешь, что купить, то покупай СБЕР, если зеленого монстра слишком много, покупай Сургут.

Вообще вся нефтянка относительно справедливо торгуется и закупать её активно нет особого смысла. Но Сургутнефтегаз преф это больше валютная кубышка, чем нефтяная компания.

Пока всё выглядит так, что переоценка в компании будет ближе к Совету Директоров и последний рывок после рекомендации.

Прибавьте то, что к лету возможно будут снижать ключевую ставку. И требуемая доходность к активам уменьшится, что повлечет к переоценке.

Несмотря на высокую цену с точки зрения исторических данных, мы можем ждать в последующие года дивидендную доходность на уровне 5-6 рублей, что соответствует 10% доходности.

Ждать негативного влияния курсовой переоценки тоже не стоит. Пока мы будем экспортоориентированной странной нам выгоднее ослаблять рубль, но постепенно.

Мы легко можем увидеть около 70 рублей за бумагу, а после выплаты дивидендов, если не будет резкого ослабления рубля к 31 декабря 2024 года можно ждать существенного снижения котировок.

Я однозначно буду подсокращать позицию к дивидендам, но пока не определился насколько.

И несмотря на такие "качели" с дивидендной доходностью средняя дивидендная доходность за 6 лет получилась 9.3% (а по рынку 7-8%).

Ещё я планирую подобрать Gemc если дадут хорошую цену. А пока подумываю о длинных облигациях, хотя бы 2-3% от портфеля.

ЭТО ИНТЕРЕСНО:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!