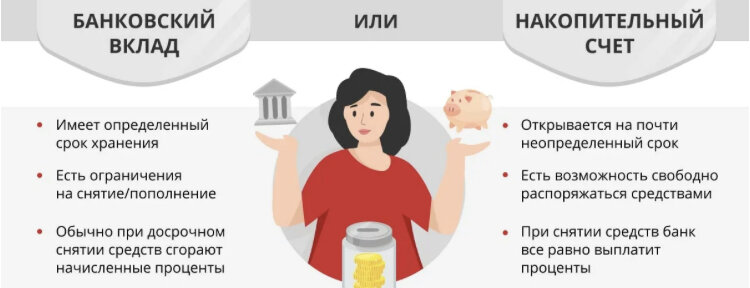

Весь 2023 год (ну почти) мои деньги провели на накопительных счетах, до этого надежно лежали на вкладах, но в январе 23 года вклады под 7,5% закончились, а накопительные счета предлагали 10% новеньким клиентам, поэтому было принято решение каждые пару месяцев быть новенькими в каком-нибудь банке.

После размещения основной части сбережений на брокерских счетах деньгами осталось 1,2 млн рублей, даже по-моему с копейками, они то и направились на накопительный счет в Газпромбанке. Потом был счет в Альфе, с ним мы прожили долго, тратя в месяц по 10 тыс рублей по Альфа-карте и поддерживая повышенный процент на остаток, который постоянно слегка уменьшался вместо того, чтобы обрастать процентами и увеличиваться.

А все дело в том, что этим деньгам сильно вредила их доступность. Пока деньги лежат на вкладе, они недоступны и все свои проблемы решаешь своими силами, не рассчитывая на сбережения. А когда знаешь, что там есть и можно взять в любой момент, почему-то все время этим пользуешься. Так, с 1,2 млн рублики растаяли до 700 тыс. Ну я конечно не все это растранжирила, 400 тыс ушло на ИИС мужу, а вот 100 тыс были безвозвратно потрачены на затыкание всяких дыр и покупку чего-то очень сильно нужного (нет). Помимо 100 тыс туда же ушли и все заработанные тяжким трудом проценты.

Поэтому я решила все-таки перевести все деньги на вклады и наложить табу на пользование набежавшими процентами. С октября 23 года начала открывать вклады и размещать денежки там, перекладывая на новый вклад все до копеечки. Еще и в ВТБ позаимствовала с кредитной карты 100 тыс и положила на вклад, чтобы подрастить накопления за счет процентов. Сейчас размер подушки в деньгах вырос с 700 тыс до 725, это уже то, что заработано и оформлено на новые вклады. К лету процентами набежит еще тысяч 50, до конца года цель не менее 800 тыс, просто не исключаю изъятия части процентов для пополнения ИИС.

Накопительным счетом теперь пользуюсь только чтобы держать на нем зарплатные деньги, предназначенные для текущих трат. Такие вот дела.