В 2022 и 2023 году во многих американских СМИ стали появляться статьи с кричащими заголовками «Портфель 60/40 мертв!», «60/40 Больше не работает», «Чем заменить 60/40?».

Давайте попробуем вспомнить, что такое 60/40 и почему, на мой взгляд, СМИ были неправы.

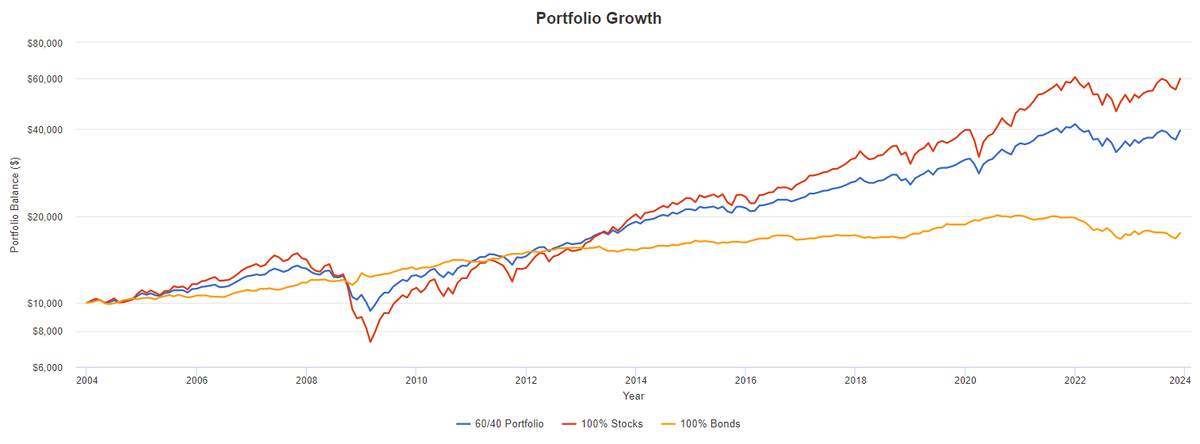

Портфель 60/40 представляет собой классический и самый простой способ аллокации активов на американском рынке. Где 60% портфеля составляют вложения в индекс акций S&P 500, а 40% в широкий индекс американских облигаций инвестиционного рейтинга – как государственных, так и корпоративных. Выше представлен график 20-ти летней истории этого портфеля. На графике он синего цвета.

Такое расположение считается сбалансированным по риску на длинном горизонте, и как видно на картинке, хотя он отстает от рынка акций (оранжевый график), зато имеет более сглаженные колебания в стоимости. При этом существенно опережает рынок облигаций (желтая линия).

Его 40% облигационная доля всегда позиционировалась как защитная инвестиция, призванная уменьшить волатильность портфеля в целом и сохранить его стоимость при падениях на рынке акций. Так как исторически облигации на кризисах вели себя обратным образом по отношению к акциям.

Подписывайтесь на наш Телеграм-канал о надежных инвестициях. Как инвестировать в России и за рубежом. Ответы на вопросы подписчиков.

Эта защитная функция хорошо сработала в период с 2008 по 2010 год, что видно на графике выше.

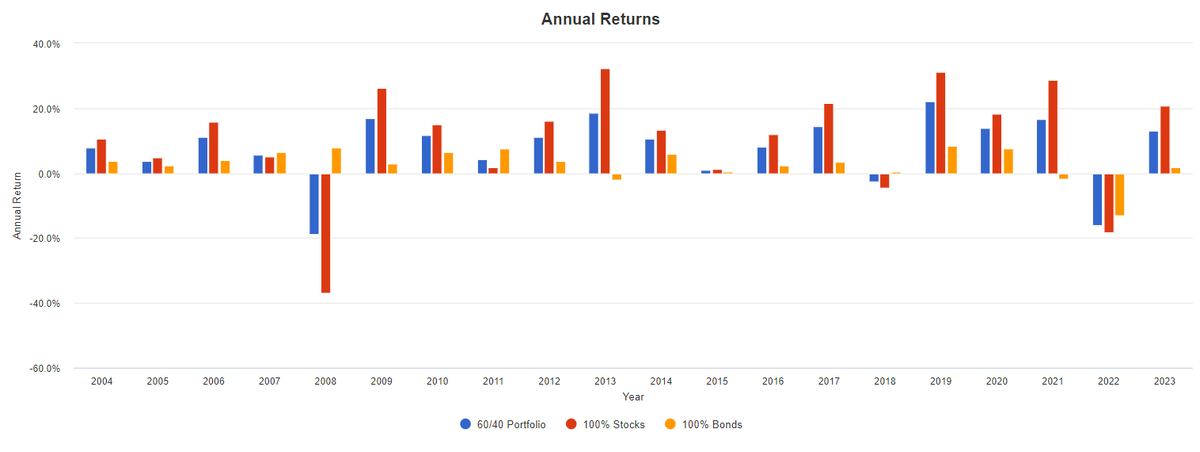

Если мы посмотрим на годовые результаты, то увидим это более явно в 2008 году.

Индекс акций в 2008 году упал на 36,81%, а облигации выросли на 7,9%. За счет облигационной составляющей убыток по портфелю 60/40 составил всего 18,92%.

Но если посмотреть на 2022 год, то в этот период упали как акции, так и облигации. На 18,17% и 13,03% соответственно. Что привело к падению стоимости портфеля 60/40 на 16,11%. Основной причиной, на мой взгляд, стало повышение ставок ФРС с нуля до 4% и ожидания рынка, о том, что ставки будут продолжать расти дальше.

Снижение цен на облигации продолжалось весь год, и они не оказались тем защитным элементом портфеля, к которому привыкли все инвесторы. Что и привело к таким паническим статьям и заявлениям.

Но даже «идеальные стратегии» не могут давать 100% гарантированный постоянный результат и иногда могут происходить сбои. Как случилось в 2022 году. Или в 1968. Или в 1974.

Больше с 1950 года, по крайней мере, по данным исследования J.P.Morgan Asset Management, одновременных провалов облигаций вместе с акциями не было.

То есть облигации выполняли свою защитную роль в 97% периодов наблюдения.

В 2023 году итоги работы портфеля 60/40 будут около 15%, если в последние пару дней не произойдет ничего сверхестественного. В основном за счет рынка акций, который может закончить год на 25% доходности. Облигации показывают скромные 5,2%.

Прогнозы на 2024

Возникает резонный вопрос – а что ждать от портфеля 60/40 в 2024 году?

Давайте в первую очередь посмотрим на рынок облигаций, который так разочаровал инвесторов в 2022-м. Сейчас, в конце декабря 2023 года, мы имеет ставку по доллару 5,5% и сигналы от ФРС, что повышение ставок закончено и они могут в 2024 перейти в их постепенному снижению.

Я думаю, что в следующем году от рынка облигаций США с уверенностью можно ожидать положительной доходности. А если строить долгосрочные планы, то на период в пять–семь лет можно, на мой взгляд, закладывать среднегодовую доходность облигаций порядка 5%.

В периоды как высоких, так и снижающихся ставок, облигации будут выступать защитным элементом портфеля инвестора с позитивной доходностью.

Прогнозы по рынку акций сильно разнятся у инвестиционных домов, от уровней в 4200 до 5400 по индексу S&P 500. Если сбудутся оптимистичные прогнозы, то конечно портфель 60/40 недополучит ту прибыль, которую получит портфель на 100% состоящий из акций.

Если же правы окажутся пессимисты, то инвесторы портфеля 60/40 пострадают меньше чем те, кто 100% вложит в акции.

Как сказал в недавнем интервью Говард Маркс «важно на ближайшие два- три–пять лет решить для себя, какой вы инвестор на этом горизонте – нападающий или защищающийся». И исходя из вашего отношения к рискам и рынкам выбирать какое распределение между активами выбирать.

На мой взгляд, портфель 60/40 снова жив, и будет хорошим выбором для долгосрочных инвесторов с умеренным отношением к рискам.

Борис Кожуховский, ведущий финансовый консультант компании "Личный капитал"