Продуктовая и цифровая трансформация банка - это, в том числе, трансформация розничной сети. Чтобы ее осуществить, банку нужно научиться объединять "цифру" и розницу общей целью, чтобы они вместе зарабатывали прибыль для банка, а не враждовали между собой. Нужно уметь делать исходящие продажи на растущие сегменты с высокой маржинальностью. Необходимо обладать навыком подготовки УТП для агентов и успешно выигрывать в конкуренции за них. Нужно развивать цифровую агентскую сеть, растить "продактов" в рознице. Разберемся с трансформацией банковской розницы подробнее.

Подготовка к страт. сессии на уровне Предправления, Правления, акционера и топ-менеджмента включает обсуждение ряда страт. приоритетов, в т.ч. таких:

- Разделение стратегии на RUN (развития операционки) и CHANGE (стратегию опережающего развития - по драйверам, поиска экспоненциальных сегментов и т.д.)

- Работа с клиентской базой

Это касается CRM, активации и коммерциализации клиентской базы, кросс-сейлов, апсейлов по базе, выделения P&L-сегментов и т.д.

- Стратегия притока клиентов

Ее называют маркетинговой стратегией или маркетинговым планом

Рассмотрим еще одну важную составляющую стратегии:

- Трансформация розничной сети банка

Раньше розница была просто каналом, сейчас же в банках есть разделение.

- В некоторых банках розница так и остается каналом, притом с падающей маржинальностью и эффективностью – есть проблема ее дальнейшего масштабирования и роста, потому что сети кратно не увеличиваются.

- Есть банки, которые обнаружили агентский канал, агентский POS-канал, где они начали выстраивать не розничное отделение, а точки продаж, когда начали заходить в сегменты автодилеров, ритейл. Эти банки через точки начинают растить агентскую сеть.

- А есть банки, которые начинают применять смешанные технологии, blended, то есть у них есть и физическая розничная сеть, и онлайн - офлайн, онлайн, POS-агенты.

В трансформации розничной сети, как правило, участвуют не все топ-менеджеры, а директора по розничной сети.

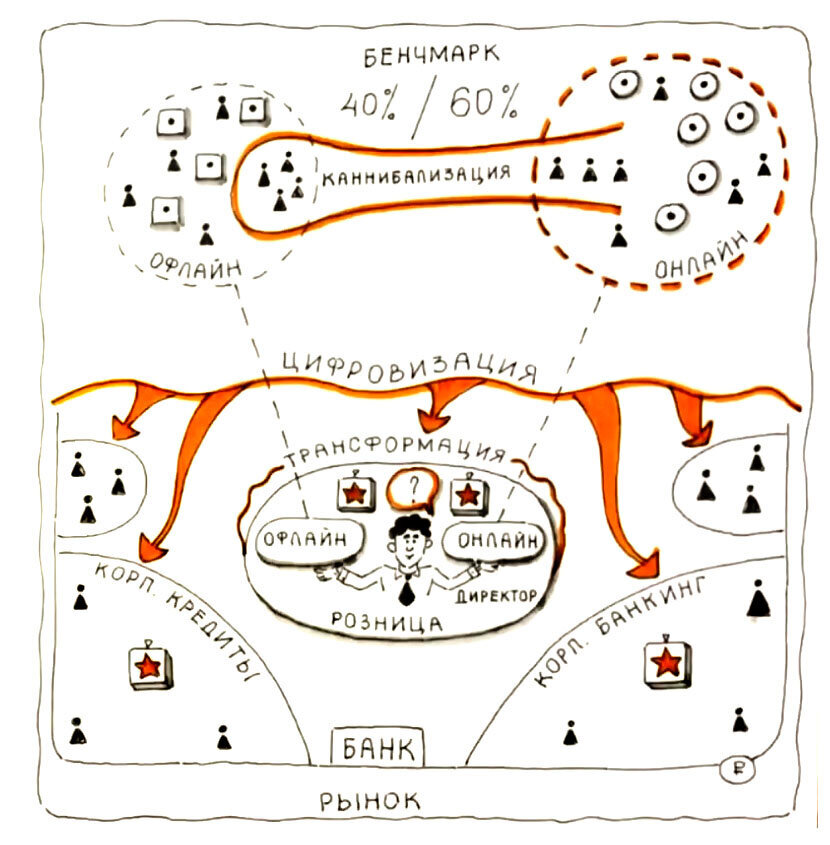

В данной части стратегии перед банком стоит задача сопоставления долей онлайна к офлайну, если у банка есть агентская сеть POS.

Мы видим, что происходит либо каннибализация, либо наблюдается тренд на рост - то есть либо онлайн пожирает свой офлайн, либо онлайн пожирает чужой офлайн. Тренд на рынке - 70 на 30, 60 на 40 именно в сторону онлайна.

Если говорить про лидеров рынка, и в агентской, и в клиентской сети по чуть-чуть происходит переток клиентов в цифровую базу.

Это в меньшей степени касается корпоративных кредитов, корпоративного банкинга, хотя и там активно набирает рост онлайн - это связано, в том числе, с бесшовным опытом по работе с трансграничными переводами, транзакциями, когда человек находится вне России и т.д. То есть и там активно происходит цифровизация – другого выхода просто нет, когда они не могут прийти в корпоративный центр и оформить тот или иной документ.

В связи с ростом агентских каналов, происходит не просто подключение агентов, а возникает настоящая конкуренция за них.

Банки осознали стоимость риелторов, автодилеров (не юр. лиц, а продавцов), автоброкеров (которые работают на онлайн-площадках, особенно, предоставляющих брокерские услуги онлайн), продавцов в ритейле (особенно в онлайн) как агентов. Даже на маркетплейсах идет борьба за агентов.

Агентов начали не просто подключать, они начали выбирать между банками, с которыми они готовы сотрудничать.

Раньше банки-лидеры первые начинали сотрудничество с агентами и довольствовались LTV-агента - агент получал хорошую добавку за счет своих продаж, например, из-за того, что внедрены QR-коды на ценниках, онлайн продажи с маркетплейсов. Но клиентская покупательская способность мигрирует в онлайн, и из-за этого часть агентов начала «шататься», у них понизилась мотивация, финансовые метрики.

Теперь за агента теперь надо бороться, создавать агентское УТП – нужно понять, что агенту нужно, чтобы он работал с вашими банковскими продуктами.

Часть банков, схитрив, переделывают в агентов своих МСБ и выдают им ДБО для МСБ. Это работает у банков, в которых есть мобильные приложения для юр. лиц – они позволяют заводить новые сервисы для работы с агентом и его комиссией.

Так или иначе, мы видим тренд на борьбу за агентов, те банки, которые зашли в агентский канал, переиспользуют этот актив на будущем рынке маркетплейсов, платформ, он будет очень и очень полезен.

На данный момент актуальный тренд - трансформация розничной сети в виде перехода от входящих продаж к исходящим, от входящих лидов к исходящим продажам.

Поясним на примере, что это такое.

- Входящие продажи – это когда клиенты сами приходят в банк.

Допустим, в розничную сеть банка приходит клиент, который хочет взять автокредит на грузовой автотранспорт, другой клиент с таким же запросом. Делается стандартный скоринг, и потом вдруг выясняется, что такие клиенты через год часто делают досрочное погашение кредита. А может, таких клиентов много? Этот сегмент растет из-за ситуации в мире, логистика разрушается, изменяется, появляется новый рынок, который надо теперь обслуживать. Арендовать грузовики не лучший вариант, их нельзя передавать в использование другим людям, приходится работать на износ самим, к тому же купить грузовик в кредит выгоднее по деньгам, чем брать его в аренду. Мы выявили проблемы растущего клиентского сегмента, который при этом маржинален!

- Мы идем на рынок сами (это уже исходящие продажи), подтверждаем свою гипотезу о том, что такой сегмент есть, проводит кастдев, исследование придумываем и предлагаем этому сегменту УТП.

Выделенный из розничного отделения либо частично, либо на 100% спец все это делает и дает банку кратный KPI за месяц. Т.е. он может в 100 раз больше по этому сегменту продать автокредитов.

По скорингу и рискам мы можем не сойтись, прежде, чем мы выдадим 100 автокредитов, мы хотим поэкспериментировать, посмотреть риск-аппетит, проверить нашу гипотезу. Но в классических входящих продажах сделать это невозможно – все эти действия невозможны без трансформации розницы из входящей в исходящую.

Те банки, которые уже осознали это, понимает, что есть драйверы роста в продажах, где можно получать 10 и 100 Х по определенным направлениям (сегментам, не по всему обороту), а другие пока в этом направлении не работают и рискуют проиграть.

Самое «вкусное» - это даже не оборот продаж 10Х, 100Х по месяцу или по кварталу, а соотношение FTE на EBITDA этих High Potential, High Professional сотрудников. У него сильно возрастает (улучшается) соотношение его зарплаты к деньгам, которые он заработал для банка. А если он потом начинает придумывать новые УТП, пробивает новый скоринг в сопроводительных функциях, то банк получает рост Middle и Junior Product owners в контактном персонале, продавцах, розничной сети.

- Банки, которые это осознали, выращивают продактов в рознице.

- Банки, которые это не осознали, просто пользуются розницей, как раньше, как каналом продаж для обслуживания входящего трафика.

Часто топ-менеджмент, когда мы обсуждаем трансформацию розницы, исходящие продажи, говорит, что этим должны заниматься продакты, а не руководство.

Нет проблем, но топ-менеджмент должен поставить цель, что это нужно делать.

Должно быть давление сверху, со стороны стратегии на розницу, со стороны розницы на продавцов и на продактов:

- Давайте трансформировать розницу

- Давайте повышать соотношение единицы FTE на единицу EBITDA

- Давайте выделять в рознице HI-PO и H-IPRO, то есть высокопотенциальных людей

- Давайте снимать этих людей с операционной деятельности с развитием соответствующего кадрового резерв

- Нам нужен кратный рост от исходящих продаж

Более дешевых сотрудников мы ставим на операционное обслуживание входящих продаж, а более потенциальных выводим на исходящие продажи, выявляем клиентские P&L-сегменты и начинаем по ним растить продажи.

- Напомним, в RUN, «операционке» приток оборачиваемости - плюс 30%, он не требует исходящих продаж.

- В CHANGE, управлении изменениями ставится цель по притоку оборачиваемости 2Х, 3Х, 10Х, без трансформации розницы этих целей не достичь. Попробуйте увеличить оборот в рознице десятикратно без трансформации функции продаж. Как вы это сделаете? У розничных офлайн-отделений нет такого охвата.

Когда со стороны стратегии рознице ставится правильная задача, есть давление сверху, меняется инструмент труда. Если этого давления и постановки задач нет, то он остается прежним и даже деградирует.

Трансформация в виде перехода розницы в исходящие продажи очень важна, и она связана с цифровизацией.

Исходящие продажи можно делать «ножками» в офлайне, а можно клиентов, например, желающих взять автокредиты на грузовики, как в обсуждаемом нами кейсе, поймать через объявление о продаже б/у грузовиков на платформе, просто договорившись с хозяином грузовика, что, когда к нему придет человек, который хочет купить его грузовик, мы как банк можем его предскорить и продать его грузовик этому клиенту в нашу рассрочку или автокредит.

Это как эксперимент покажет данному хозяину грузовика, что он быстрее продает грузовики таким образом – с автокредитом, рассрочкой банка в среднем за неделю, а без банка в среднем два месяца по некоторым направлениям.

Таким образом, мы как банк запускаем агентский канал. То есть мы ставим себе вопрос, можем ли мы найти того, кто продает или сдает в лизинг 20 грузовиков.

Ни в коем случае не разделяйте цифровизацию розничной сети и розничную сеть. Это один проект, его обязательно нужно делать как бизнес-партнерство с «цифрой» и с ИТ.

Мы будем рады помочь вам подготовиться к страт. сессии, обучить топ-менеджмент, мидл-менеджмент, продуктовых лидеров и потенциальных Владельцев продуктов.

Если у вас есть запрос на обучение подготовке к страт. сессии, мы можем предоставить вам наши материалы, пожалуйста, свяжитесь с нами удобным способом.

Мы всегда на связи: Telegram, сайт, info@neuromap.tech.