Наткнулся на занятную компанию. Буквально в конце прошлого года, производитель бионических протезов ООО «Моторика» разместила дебютный выпуск 3-летних облигаций в полном объеме. Выпуск короткий, объем его совсем небольшой — буквально равен полугодовой выручки компании за 2022-й год. Да и само размещение — это прелюдия для выхода компании на IPO. Которое, случить оно сейчас, могло бы в успешности посоревноваться с прошедшим недавно IPO Астры. Кстати Астру купил и продал, Потому что: буквально за один день получить рост в +4% - это хорошо, прибыль зафиксировал, колокольчик снова выставил, но вернемся к моторике

«Моторика» - это лучший пример успешного бизнеса, объединяющего, сложнообъединяемое медицину и робототехнику. И сразу на ум приходят кадры из Терминатора.

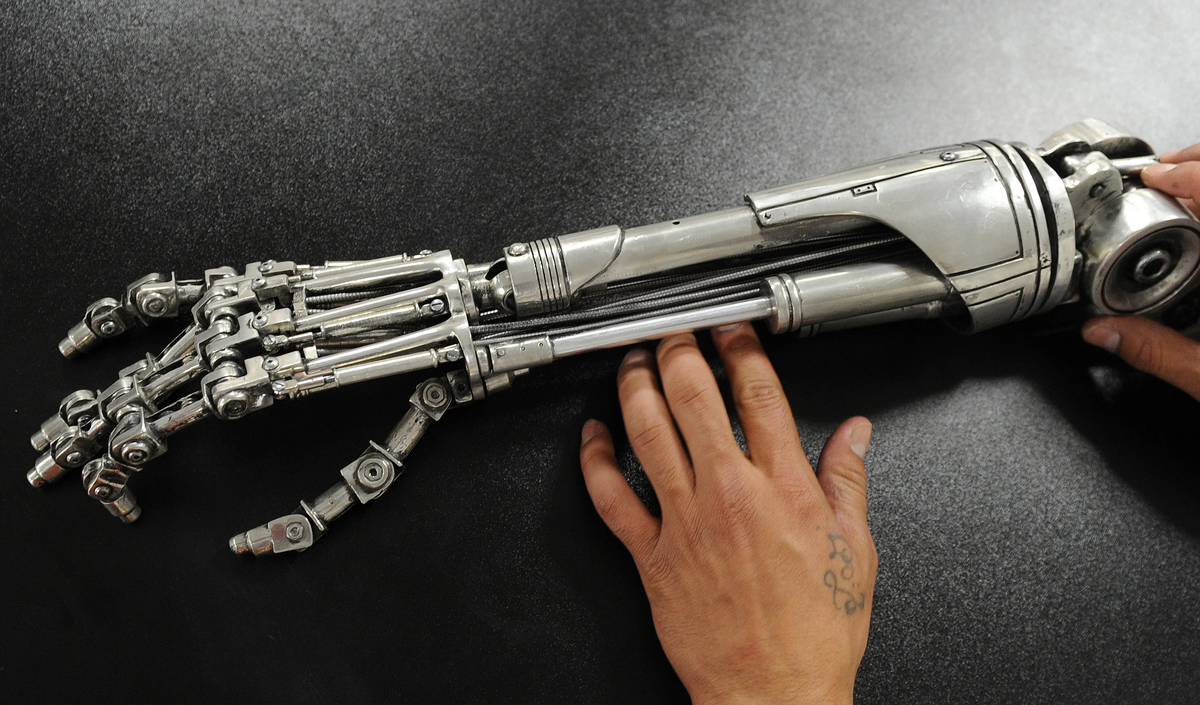

ООО «Моторика»

ООО «Моторика» является крупнейшим российским производителем и разработчиком бионических протезов. С долей рынка 40%.

А благодаря уходу зарубежных конкурентов, эта доля может стать гораздо больше.

Компания — резидент инновационного центра Сколково.

У компании нет долгов. С 2013-го года компания успешно развивалась на деньги венчурных инвесторов. В том числе государственных.

Представительства компании есть более чем в 50-ти регионах.

Моторика выходит на рынки Индии и Юго-Восточной Азии.

Продукция компании является социально значимой и почти 100% протезов оплачиваются государством. И их сервисное обслуживание тоже.

С учетом специализации, у компании нет аналогов на российском рынке. Протезы компании подходят и детям и взрослым.

Продукция, которую производит компания — роботизированные протезы рук — кистей и предплечий. А в июне компания анонсировала запуск нового направления — выпуск протезов нижних конечностей — стопы и коленного модуля. Собственно, для этого и понадобилось привлечение дополнительных средств.

Это та самая малость которая как говорится интересная уже с точки зрения , что за компания.

Финансовые показатели

Отношение совокупного долга к OIBDA на конец 2022 года равнялось 0,23, отношение FFO (средства от операционной деятельности до уплаты процентов) к совокупному долгу — 309%. Агентство ожидает, что по итогам 2023 года отношение совокупного долга к OIBDA возрастет до 1,37, а отношение FFO к совокупному долгу снизится до 76%.

Показатели ликвидности баланса позитивно сказываются на оценке финансового профиля. Соотношение ликвидных активов и текущих обязательств по итогам 2022 года составило 248,6%. По итогам 2023 года агентство ожидает превышения ликвидных активов над текущими обязательствами на уровне около 186%.

(Отчета пока что не видел ни какого, поэтому информация только из открытой аналитики )

Показатели рентабельности также оказывают положительное влияние на оценку финансового профиля. Отношение OIBDA к выручке по итогам 2022 года составило 15%, в 2023 году показатель, как ожидается, увеличится до 21%.

В структуре фондирования компании на долю капитала приходится 70% пассивов. После привлечения заёмного финансирования показатель сократится до 49%, но, тем не менее, останется на очень высоком уровне с точки зрения оценки финансового профиля.

РИСК

Судить довольно сложно, но по крайней мере можно выделить:

- прекращение финансирования социальных госпрограмм по доступности протезов для населению. Ибо все таки это очень дорогое устройство. причем сложное в обслуживании

- И самое банальное, что бы управленцам голову не снесло, от успеха. Развалить можно все, и разработчики могут сбежать.

Итог.

В целом компания выглядит довольно интересно и перспективно, причем даже перспективнее чем нефтяной сектор, главное что бы это все развивалось, а не заглохло потому что нет инвестиций, нет клиентов из-за дороговизны, Поэтому если будет IPO данной компаний, думаю принять участие в ней.

Я лишь делюсь своими наблюдениями и предположением. Если и вам интересны, или полезны, мои наблюдения подписывайтесь на канал, чтоб не пропустить новые. А за лайк — особая благодарность! Но помните все сказанное не является инвестиционной рекомендацией.