Уважаемые читатели, доброго дня.

На этой неделе по российскому рынку было мало событий и макростатистики, скорее инвесторы живут прогнозами прошлого года и оттуда выстраивают свои стратегии

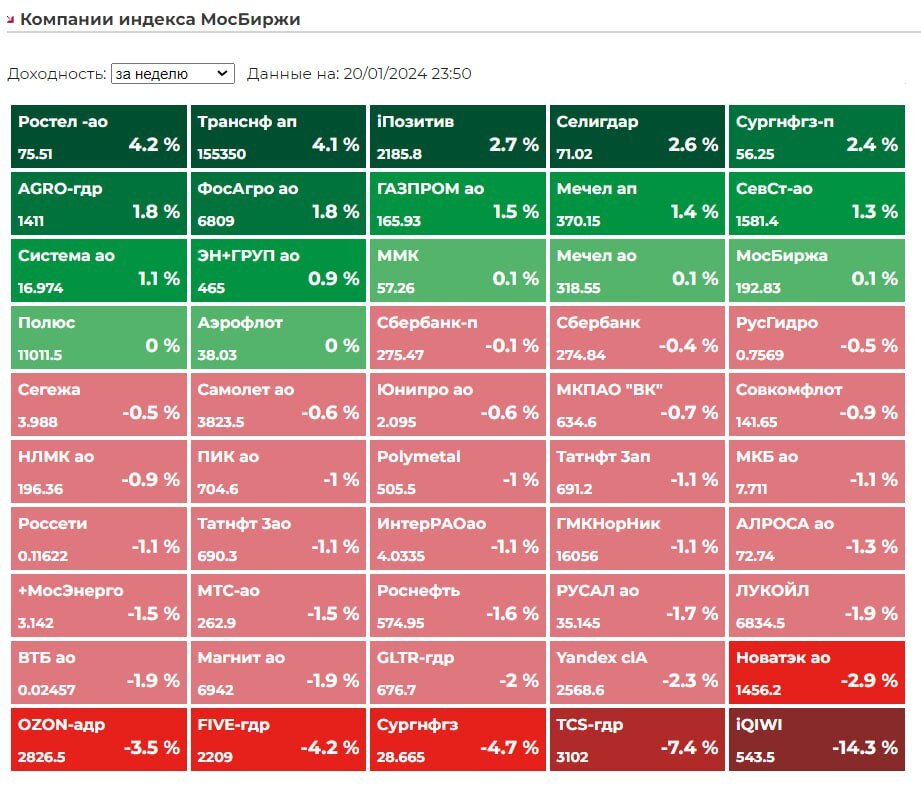

На прошлой неделе индекс Мосбиржи снизился на -0,76%, и произошло это впервые с начала года. До этого индекс показывал постоянный еженедельный прирост. Безусловно это не критическое снижение, а необходимая регулярная коррекция. Инвесторам необходимо периодически «выпускать пар», на самом деле это даже позитивно. Исторически безудержный рост без коррекций впоследствии приводил к обвалу и отвесному падению рынка.

Посмотрим, какие акции повлияли на индекс на прошлой неделе.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. В первую тройку попали акции Ростелекома (RTKM), Транснефть АП (TRNFP) и Группа Позитив (POSI). Сделаем краткий разбор акций всех трех компаний и поймем, что повлияло на их рост против индекса на прошлой неделе.

1. Ростелеком (RTKM) —крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения, а также мобильной связи. Количество клиентов услуг доступа в интернет с использованием оптических технологий превышает 11,5 млн, платного ТВ — 11,3 млн пользователей. «Ростелеком» входит в топ-3 мобильных операторов страны с 48 млн абонентов и совместно с партнерами развивает видеосервис Wink.ru, который занимает второе место среди крупнейших онлайн-кинотеатров России по количеству платных подписчиков.

Помимо этого, компания является лидером в инновационных решениях в области цифровых государственных сервисов, кибербезопасности, цифровизации регионов, здравоохранения, биометрии, образования, ЖКХ, а также в сфере облачных вычислений и услуг дата-центров и других.

Несмотря на это акции компании вот уже на протяжении 10 лет находятся в боковике (от 45 руб. до 80 руб. за штуку) и не дают прироста стоимости акционерам. Был значительный всплеск в 2020 году, когда цена акции «прогулялась» до отметки 100 рублей, но это был эмоциональный разгон, связанный с пандемией и поголовным ростом всех технологических компаний.

Поэтому Ростелеком рассматривается рынком как телеком (хотя тут надо отдать должное и в последние годы компания активно развивает иные сегменты бизнеса), акции которого - это защитный актив в период нестабильности на рынке и фактически является квазиоблигацией, с легко прогнозируемым и стабильным дивидендом.

Что же у Ростелекома с дивидендами и на чем рост?

Во-первых, это дивиденды. Напомним, что Ростелеком «пропустил» выплату дивидендов за 2022 год в срок и выплатил ее в декабре 2023 года (за 2022 год). По дивидендной политике компания направляет на дивиденды не более 100% чистой прибыли по МСФО, но не менее 5 руб. на акцию (минимальный порог - это безусловный плюс). При этом компания обычно не выплачивает ниже уровня, рекомендованного Росимуществом и Правительством Российской Федерации для компаний с государственным участием (50%). За 2022 год это было 5,4465 или 54% чистой прибыли.

Во-вторых, на прошлой неделе компания объявила о досрочном достижении целей Стратегии, а основная из них была выход на 700 млрд. руб. выручки до 2025 года. В связи с этим компания в ближайшее время планирует пересмотреть Стратегию и возможно Дивидендную политику.

На этих новостях акции чувствовали себя лучше рынка и прибавили на прошлой неделе 4,2%, нацелившись на закрытие дивидендного гэпа.

Акции компании не входят в наши портфели, мы заменили их на ОФЗ на сентябрьской ребалансировке (писали об этом тут), продав их по той же цене, что они стоят и сейчас, и нисколько не жалеем. Даже несмотря на то, что акции принесут в ближайшие полгода (выплата дивидендов за 2023 год) еще порядка 6-7 рублей, то общая доходность за 10 месяцев составила бы 16%. Но с учетом того, что после летнего див. гэпа акция будет восстанавливаться очень долго, а может вообще уйти в коррекцию для нас инвестиция в ОФЗ выглядит более привлекательной и менее рискованной.

2. Транснефть (TRNFP) – российская нефтепроводная компания, контролируемая государством. Оператор магистральных нефтепроводов и нефтепродуктопроводов. Штаб-квартира - в Москве. «Транснефть» - крупнейшая в мире нефтепроводная компания, владеет 68 тысяч км магистральных трубопроводов, более 500 перекачивающими станциями, более 24 млн кубометров резервуарных ёмкостей.

По дивидендной политике Транснефти предполагается выплачивать в качестве дивидендов не менее 25% чистой прибыли по МСФО (но как госкомпания выплачивает 50% от чистой прибыли по МСФО). Обыкновенные акции полностью принадлежат государству. Размер дивиденда, выплачиваемый на одну привилегированную акцию, не может быть меньше размера дивиденда, выплачиваемого на одну обыкновенную акцию.

Компания является отличным генератором денежного потока и имеет высокую дивидендную доходность, которую наращивает из года в год. По итогам 2023 года ожидается чуть больше 20 тыс. руб. на акцию. Единственным ограничениям для широкого круга инвесторов является цена акций. На текущий момент она составляет 155 тыс. руб. за акцию.

Именно поэтому компания в конце 2023 года объявила о решении сделать сплит акций (дробление с целью уменьшения стоимости 1 акции). Таким образом, 1 акция будет стоит дешевле, что позволит розничным инвесторам активно приобретать их. А на прошлой неделе была официальная публикация, подтверждающая эти корпоративные действия. Т..е. в ближайшее время можно ожидать активного притока розничных инвесторов в акции компании и последующий активный рост в них. Именно поэтому они и отреагировали ростом на эту позитивную новость.

Акции компании присутствуют в наших портфелях. Мы сформировали позицию осенью 2023 года после появления новостей о возможном сплите акций. Это было больше связано с тем, что компания становится инвестор ориентированной и имеет очень сильный фундаментал. Мы видим достаточно большой потенциал в акциях компании и ожидаем на горизонте 1-1,5 лет достижение цены в 200 тыс. руб. (в текущих ценах) плюс выплата стабильных дивидендов.

3. Группа Позитив (POSI) – это один из крупнейших российских разработчиков решений в области кибербезопасности, который на своем рынке работает уже около 19 лет. Компания провела первичное размещение акций на Московской бирже в режиме прямого листинга 17 декабря 2021 года, предложив инвесторам около 10% своего акционерного капитала.

Компания разрабатывает и продает множество инновационных программных продуктов и услуг в области ИТ-безопасности, а также поддерживает ряд сервисов и оказывает консультационные услуги в сфере кибербезопасности. Основной доход компании приносит продажа лицензий на свое ПО — около 91% в общем результате.

Компания разместилась достаточно успешно, рост стоимости акций сопровождался ростом показателей бизнеса, и все было прекрасно. Но главной новостью стало решение акционеров за счет допэмиссии сформировать долгосрочную программу мотивации для менеджмента. Рассказывать о ней здесь нет смысла, в сети много доступной информации об этом, просто скажем, что инвесторы крайне негативно отреагировали на новость, и акции компании в моменте падали отвесно на больших объемах.

Несмотря на резонанс и снижение стоимости акций, руководство компании своего решения не изменило и готовится реализовать программу.

На прошлой неделе не было сколько-либо значимых новостей по компании, разве что вышел календарь ближайших корпоративных событий:

• 29 января — предварительные результаты по отгрузкам в 2023 году

• 26 февраля — встреча с инвесторами

• 6 марта — предварительные финансовые результаты за 2023 год

В наших портфелях отсутствуют акции компании. Мы нейтрально относимся к компании, считаем оценку ее немного завышенной. Решение руководства по мотивации менеджмента за счет допэмиссии, т.е. фактически размытия доли текущих акционеров очень неоднозначное, тем не менее стимулирует менеджмент показывать кратный рост бизнеса. Посмотрим, что такой эксперимент даст для развития компании…

Резюме – подводя итог прошедшей неделе, мы можем констатировать, что индекс Мосбиржи прошел через небольшую коррекцию. Если не будет никаких значимых событий или новостей, мы не думаем, что эта коррекция разовьется. Наш базовый прогноз на 2024 год не изменился и составляет 3 600 пунктов по индексу Мосбиржи. Сейчас неплохое время для формирования позиций по пока еще недооцененным акциям. О некоторых из них мы напишем на этой неделе.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.