Когда растут цены — самое время присмотреться к тем, кто от этого выигрывает. Разбирались, почему бумаги продуктовых ритейлеров считаются защитным активом и нужны ли они в портфеле.

Когда инфляция растет

На этой неделе Росстат озвучил данные о росте цен в стране за весь 2023 год. Выяснилось, что этот показатель составил всего 7,4%: в 2022 году инфляция была почти вдвое выше, около 12%.

На росте цен зарабатывают те, кто может поднимать их быстрее, чем увеличиваются издержки. И это в первую очередь продуктовые ритейлеры. Интересно, что в 2023 году, при замедлении инфляции, эти компании чувствовали себя намного лучше, чем в 2022-м.

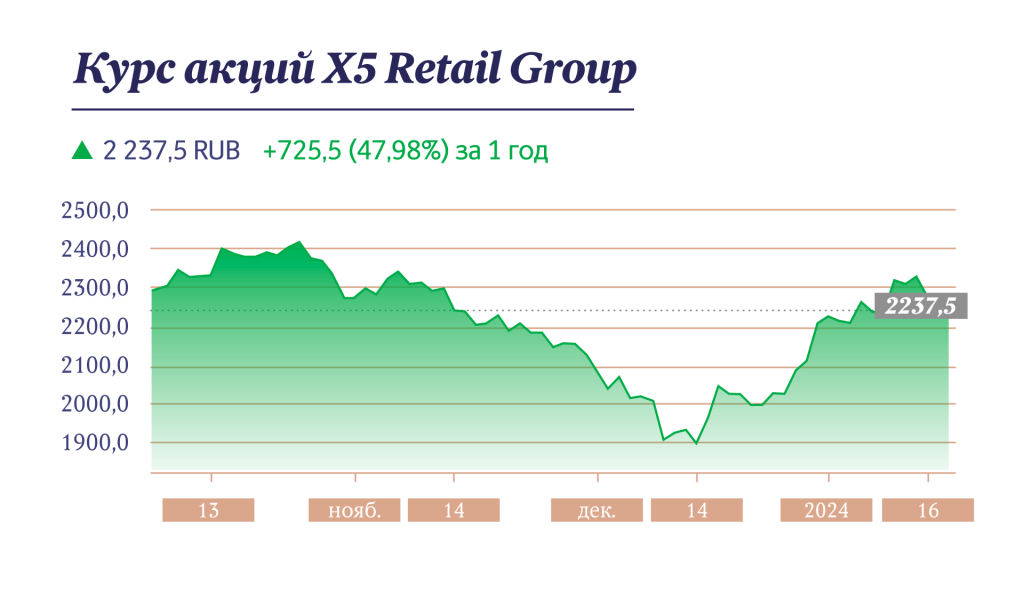

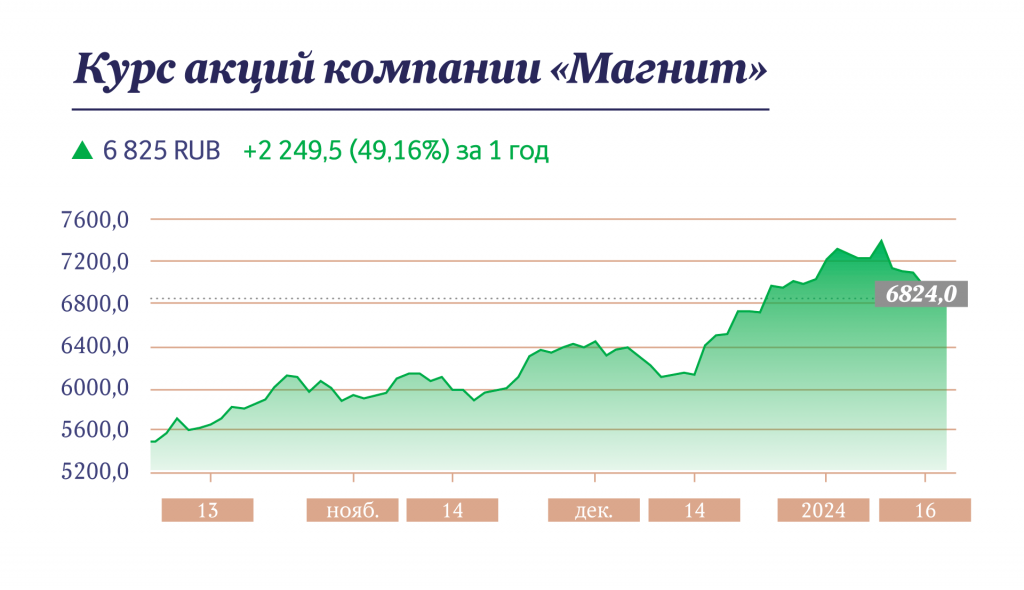

Как отмечает Роман Романович, автор Telegram-канала Romanfinance об инвестициях, лидеры этого сегмента, гиганты «Магнит» и X5 Retail Group, а точнее их бумаги, за год продемонстрировали практически одинаковые темпы роста: +46–49%. Рост стартовал в июле 2023 года и до сих пор продолжается: в настоящий момент одна акция X5 обойдется в 2,255 рубля, а «Магнита» — в 3 раза дороже: 6,950 рубля.

Такие темпы роста связаны с восстановлением этого рынка. Если смотреть с января по июнь, то обе компании практически синхронно топтались на месте, ни «Магнит», ни «Х5» не росли. Ситуация резко изменилась летом, когда начала увеличиваться инфляция и ЦБ принялся с ней бороться, повышая ключевую ставку.

Осенью котировки ритейлеров немного рассинхронизировались: как отмечает эксперт, «Х5» хорошо рос до октября и затем ушел в коррекцию, а «Магнит» отставал с августа по декабрь, но потом начал расти опережающими темпами. Одна из основных причин — решение компании возобновить выплаты дивидендов акционерам.

Главная позитивная новость — в размере этих выплат. По словам Романовича, рынок ждет 14% доходности по итогам года (более 1 тыс. рублей) с учетом дивидендов, заявленных в январе 2024 года и ожидаемых в июне, — эти цифры впечатлили акционеров.

Рост цен и как на нем заработать

Возвращаясь к вопросу о влиянии инфляции на заработки продуктовых ритейлеров и рост не только котировок, но и всего бизнеса, Романович поясняет: «Когда инфляция высокая, ритейлер может позволить себе вместе с этим поднять чуть-чуть маржинальность (процент выручки — доход компании) и увеличить объем издержек, который он перекладывает на потребителя».

Маржинальность на практике выглядит так.

Компания приобрела товары на 150 тыс. руб., продала их за 500 тыс. руб. Считаем: 500 тыс. – 150 тыс. = 350 тыс., или 70% маржинальности.

Когда инфляция низкая, зарабатывать ритейлеру сложнее: поднимать цены приходится постепенно, поскольку в кризис вместе с доходами падает также покупательская способность потребителей. Резкий скачок цен может спровоцировать снижение спроса. На практике это выглядит так: у того же «Магнита» в первом полугодии 2023 года маржа (то есть разница между ценой товара и его себестоимостью) составила 2,77%, при этом 2021 год компания закрыла на уровне 1,19%.

В принципе ритейл — это низкомаржинальный бизнес, такие компании зарабатывают на объеме. Чем больше их оборот, тем больше чистая прибыль, хотя маржа все равно остается крайне низкой. Когда растет инфляция, ритейлеры могут немного увеличить маржу и улучшить свои показатели.

Если же оценивать обе компании с точки зрения бизнеса, «Магнит» и X5 похожи. Как подчеркивает Романович, и тот и другой — крупные ритейлеры, которые активно развивают разные форматы, а также скупают более мелких конкурентов в регионах.

Поэтому и растут компании примерно одинаково.«Магнит» в настоящий момент считается более привлекательным для инвесторов благодаря тому, что он зарегистрирован в России и может платить дивиденды, в отличие от Х5, которая «прописана» в Нидерландах. Компании нужно «переезжать на родину» (проходить процедуру редомициляции): если X5 об этом объявит, это даст надежду на выплату дивидендов и, соответственно, стимулирует рост бумаг.

Почему антикризисный актив?

Самое главное, что нужно знать о продуктовых ритейлерах, — это то, что они относятся к сегменту, который неплохо себя чувствует даже в кризис. Ведь они предлагают товары первой необходимости, которые население будет покупать всегда. К тому же, напоминает Романович, и «Магнит», и X5 являются лидерами рынка.

Обе компании уже вышли на какой-то объем, преодолев стадию бурного роста показателей, которая, например, наблюдалась в начале 2010-х годов, когда только формировался рынок сетевого ритейла. Вместо агрессивного захвата рынка, когда его участники вкладывали в поглощение конкурентов (наращивая долговую нагрузку), сейчас наблюдается расширение бизнеса более медленными темпами.

Подводя итог, можно сказать, что для инвестиций интересны обе компании. Тем более что и «Магнит», и X5 стоят по мультипликаторам недорого. Х5 по итогам 2022 года оценивался в 7,8 по Р/Е, а «Магнит» оценивался в 13, что чуть выше среднего по российскому рынку.

По мультипликатору цены к выручке, который более значим для ритейлеров, они вообще супердешевые. То есть, например, «Магнит» стоит 0,19 от годовой выручки, что очень мало, а «Х5» стоит 0,16. То есть и тот и другой стоят очень дешево, причем дешевле относительно своих исторических значений за последние 5 лет. Недооцененность значит одно: бумаги компаний имеют все шансы вырасти.

И «Магнит», и Х5 эксперт называет «хорошими, крепкими середнячками с понятным бизнесом и драйверами этого бизнеса». Высокая инфляция создает благоприятные условия для обеих компаний, однако перспективы X5 выглядят лучше: к своим пиковым докризисным значениям ритейлер не вернулся, ему еще расти на 30–35%, к тому же стимулом для роста бумаг станет переезд в Россию.