Производственный индекс ISM, где любое значение ниже 50 указывает на сокращение, снова оказался отрицательным как для общего индекса (47,4), так и для более важного субиндекса новых заказов (47,1). Оба показателя указывают на сокращение уже более года:

Отсюда напрашивается вопрос. Потому что, несмотря на почти безупречную 75-летнюю историю в качестве опережающего индикатора, рецессии не было.

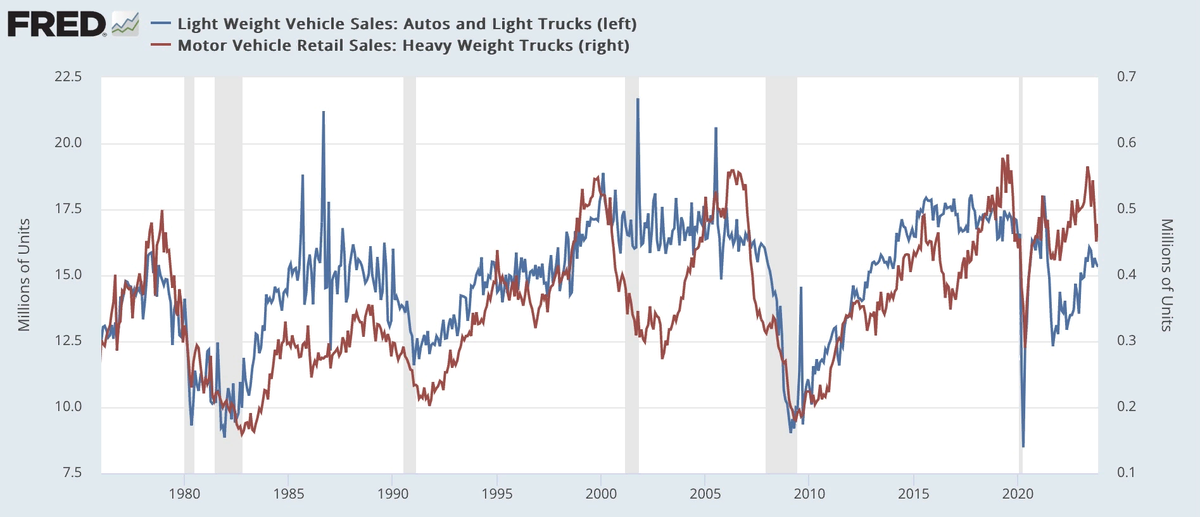

Важная причина заключается в том, что ISM - это индекс * диффузии *, а не взвешенный. И очень важная, но узкая отрасль производства, автомобили, была очень позитивной - по крайней мере, еще несколько месяцев назад.

Как сообщило на прошлой неделе BEA, в ноябре продажи легких автомобилей (синим цветом на графике ниже) снизились на -127 000 в годовом исчислении, до 15,319 млн единиц, в то время как продажи тяжелых грузовиков (красным цветом) выросли на 27 000 в годовом исчислении, до 478 000 единиц:

Продажи легких автомобилей достигли пика, по крайней мере, в ближайшей перспективе, в июне прошлого года и составили 16,060 млн единиц. Возможно, что более важно, продажи тяжелых грузовиков достигли пика в мае прошлого года и составили 565 000 единиц.

Это связано с тем, что продажи большегрузных автомобилей стабильно заканчиваются раньше, и они намного менее шумные. И только дважды за последние 50 лет они снижались в процентном отношении так же сильно, как за последние 8 месяцев, не предвещая рецессии, — в 1987 и 2016 годах.

Это восходит к важности вчерашних данных о расходах на строительство, и в частности на жилищное строительство. Поскольку доля обрабатывающей промышленности в экономике США составляет меньше, чем это было до “китайского шока”, начавшегося в 1999 году, когда эта страна стала постоянным торговым партнером США, строительство приобрело более важную роль в качестве опережающего индикатора роста и рецессии. И как мы видели на примере строящихся объектов, а также расходов на жилищное строительство, этот сектор экономики, в отличие от обрабатывающей промышленности, не сократился.