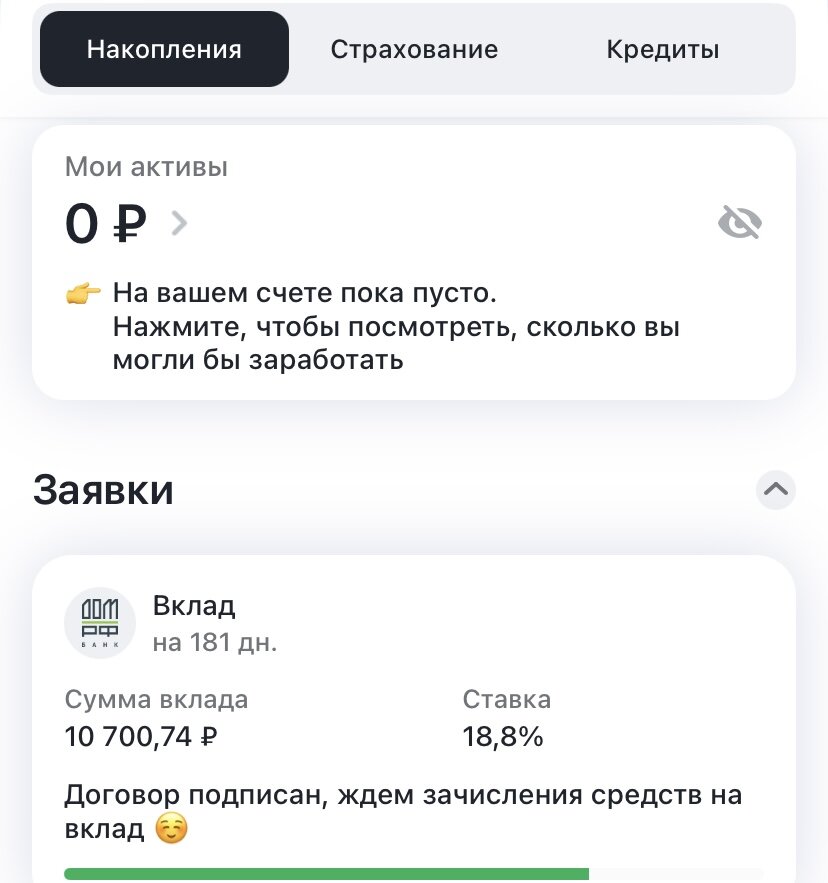

Что ж, мои Дзен и Авито денежки к утру доехали до Финуслуг. Поэтому первым делом (точнее, третьим — после размещения лотов на Авито и послеполуденного, он же утренний, кофе) открыла вклад в Дом РФ банке (что за банк, откуда взялся, почему такие высокие проценты, не лопнет ли он завтра как пузырь и еще много-много вопросиков и комментариев, которые оставлю внутри скобок) и сложила на него все мои десять тысяч семьсот рублей семьдесят четыре копейки.

6050 — это заработанное непосильным трудом с июня по декабрь на Дзене, а поскольку вклад открывают только с 10 тыс — докинула денег, которые были на счете Авито за последние продажи декабря.

При этом я пока перекидывала деньги с Дзен счета на Авито, а оттуда все вместе на дебетовый, чтобы перевести на Финуслуги, тыщу забыла. 11700,74 должно было лежать на вкладе, но я положила 10700,74. Надо быть внимательнее по ночам, вот что. И вообще, делать такие дела утром.

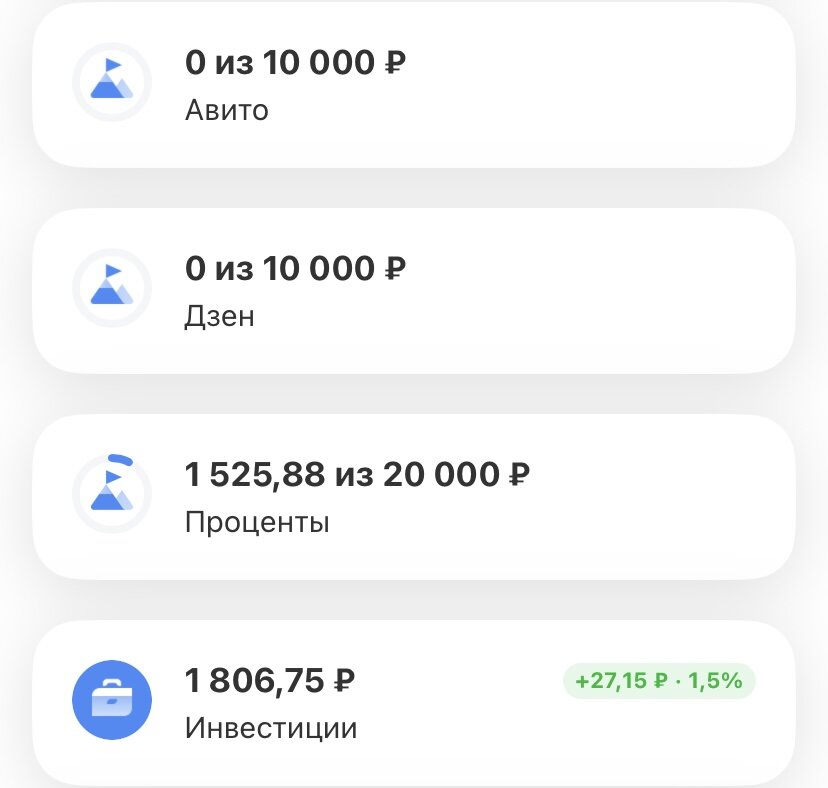

Забытую тыщу перевела на обычный накопительный счет в Тинькофф. И чтобы еще больше запутаться в счетах, открыла отдельную копилку, тоже в приложении банка — куда перевела свои золотые проценты по накопительному счету за декабрь. Решила, проценты, добытые из воздуха (читай: кредитных денег и трат с кредитки, пока дебетовые деньги лежат в копилке) откладывать на отдельный счет. Как набежит минимум для вклада, буду делать короткий вклад, на 3 месяца, потом докладывать то, что еще накопится, и открывать новый.

Мне интересно, сколько за год-два (если доживем) я смогу накопить денег из вот таких вот игр с маленькими деньгами.

А Финуслуги обещают, что через 181 день с моих 10700 набежит еще 885 рублей процентов. Ну, посмотрим. Риски небольшие.

Вообще, мои основные сбережения — все, что я десятилетиями откладывала по 10 процентов от доходов — частично хранятся в Сбере в рублевых вкладах, на год. Просто продлеваю. Частично — в бумажных евро и долларах дома в сейфе. Этими деньгами я не играюсь, не рискую, понимаю, что рубли обесцениваются, ибо никакие проценты рядом не лежали с реальными объемами инфляции.

Понимаю, что надо бы во что-то вложить, но на недвижимость не тянет в Москве, сил на недвижимость в других регионах нет, ипотеку тоже не хочу, я уже трижды этот путь проходила, спасибо, достаточно. Но хранить деньги в рублях вообще неразумно в нашей стране, конечно. То есть, невыгодно абсолютно.

Но и вкладывать эти деньги в детей, их образование, нужны и потребности тоже не хочу. Мало ли, что со мной еще случится. Сейчас любая болезнь — это разорение, а возраст такой, что уже думаешь о пенсии и старости.