Перспективы сырьевых товаров на 2024 год, что может быть и как с этим всем жить, при том, что жить желательно хорошо и весело.

В качестве введения выдержка из одного занятного послания Городу и Миру.

… Мы ожидаем, что экономический спад начнется в первой половине 2024 года и совпадет со значительным снижением фундаментальных показателей и цен на акции переполненных мега-капитализированныхтехнологических компаний...

...Во время вероятной грядущей рецессии мы ожидаем возобновления инфляции цен на сырьевые товары из-за высокого дефицита бюджета и совокупных лет критического недоинвестирования ресурсов в сочетании с более гибкой политикой ФРС, что делает этот стагфляционный стиль жесткой посадки похожим на 1973-74 годы, когда сырьевые товары и товарные запасы демонстрировали впечатляющие результаты…

Обзор состоит из нескольких заметок, поскольку в одну нет смысла впихивать невпихуемое, раздувая статью до монструозных масштабов.

В обзоре участвуют:

1. Нефть - прогнозы цен, перспективы и компании, на которые, возможно, стоит обратить внимание.

Подробности в обзоре ниже.

2. Газ – с которым все сложно, и попутных ветров для которого очень мало. В одной из следующих заметок серии.

3. Уран – тема весьма перспективная в самом ближайшем будущем. Лично я жду очередной урановый пузырь на рынке. Обзор в одной из следующих заметок серии.

…Уран подорожал до самого высокого уровня с декабря 2007 года...

4. Золото и серебро – тяжелые времена требуют тяжелых решений, уран конечно тяжелее, но золото тоже весит немало. Подробности в одной из следующих заметок серии.

…За последние 100 лет произошло три крупных повышения цен на золото. У всех трех есть одна общая черта, и, вопреки распространенному мнению, это не инфляция. Это лопание огромного финансового пузыря. (Оценка S&P 500 занимает 3-е место в истории. Выше она была только в 2000 и 1929 годах.)…

5. «Жратва» и удобрения – если дойдут руки, будут в одной из следующих заметок серии.

Святая Углеводородица.

Нефть.

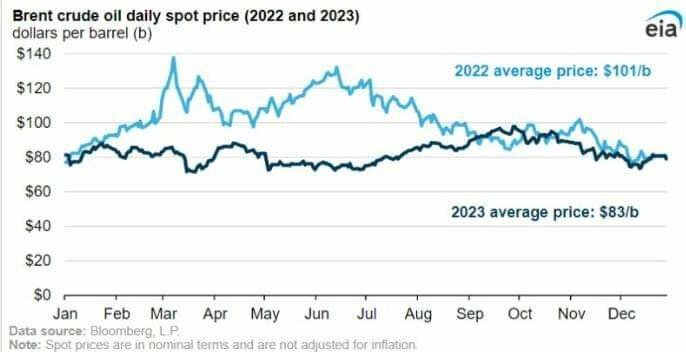

Цена на сырую нефть марки Brent в 2023 году составила в среднем 83 доллара за баррель по сравнению со 101 долларом за баррель в 2022 году, разница после округления составила 19 долларов за бочку.

Если мой прогноз сотка/бочка на 2022 год был предельно точен, то прогноз на этот год был "пальцем в небо".

На 2023 год я, в начале года, делал прогноз 90 баксов за бочку Брент как среднее по году.

Пролет на 7 баксов, это реально очень много. С нефтью есть небольшая (большая) засада, все модели больше говорят об авторе модели и его представлениях о прекрасном, т.к. в игре избыточное количество больших игроков и у всех свой интерес. Любой прогноз в начале года - игра в угадайку.

С другой стороны, поскольку за прогнозы мне не платят мне нет нужды постоянно подгонять прогноз под реальное положение дел, в отличии от аналитиков не зарплате.

Замечание в сторону.

Прогнозы на 2023 год, сделанные профессионалами, оказались не лучше моего, а местами и хуже. Разбираться кто и где чего не учел особого смысла сейчас не имеет, вот как пролет обосновало U.S. Energy Information Administration

… Мировые рынки адаптировались к новой динамике торговли: сырая нефть из России нашла направления за пределами ЕС, а мировой спрос на сырую нефть не оправдал ожиданий. Такая динамика компенсирует последствия ограничения поставок сырой нефти ОПЕК+ …

Агентство забыло добавить о росте добычи в США вызванное, по мнению специально обученных людей, консолидацией отрасли. Также сыграли такие сложные в прогнозировании факторы как совпадение мягкой погоды и слабого возобновления работы Китая, хотя справедливости ради Китай увеличил свои закупки нефти, но не так сильно, как многие ожидали.

Замечание в сторону.

Китайская национальная нефтехимическая корпорация Sinopec предсказала достижение пика потребления нефти в Китае в период 2026-2030 годов, на уровне 800 млн т в год, или около 16 млн баррелей в сутки.

Падение спроса начнется после 2030 года, которому поспособствует быстрый прогресс с распространением электроавто.

Китай, остается вторым по величине в мире потребителем нефти: по итогам 2023 года спрос на нефть стране составил 760 млн т, или 15,2 млн баррелей в сутки.

Прогнозы на год 2024.

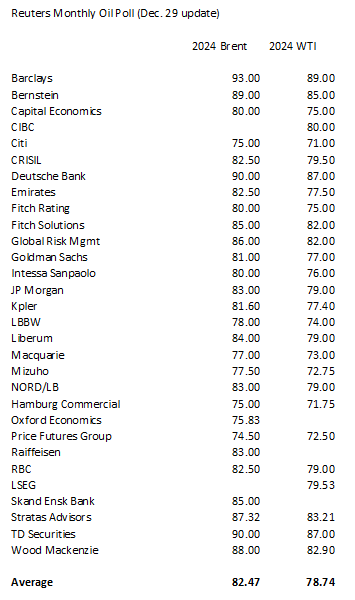

На начало года солидными аналитиками были сделаны следующие прогнозы по поводу средней цены нефти в 2024 году.

…По мнению 30 аналитиков и экспертов, опрошенных агентством Reuters, в следующем году средняя цена нефти в 2024 г. будет находиться на уровне $82,47 за баррель…

Обратите внимание, никто не предсказывает чрезмерно низких или высоких цен. Возможно, после экстремальных для энергетики 2020-2023 годов профи впали в паралич и пытаются найти какое-то душевное равновесие.

Я думаю, что все чертят горизонтальные линии по следующий причине – никто не знает, что будет в мире с войной и миром, а также ставками от ФРС и сокращениями от ОПЕК+, ну и с добычей в США все совсем не прозрачно.

Вставлю свои 5 копеек.

Средняя по 2024 году за «бочку жижи марки Брент» будет на уровне 80 баксов (я художник, я так вижу).

С одной стороны, на цены давят:

1. Избыточная добыча в США, основной прирост был обеспечен компаниями нацелившимися улучшить свои данные перед тем, как продаться.

2. Выборы в США и связанные с этим игрища.

3. Необходимость РФ и Ирана впаривать нефть в обход санкций.

4. Самая долгожданная рецессия в мире, которая вот-вот постучится в двери.

5. Ну и электромобилизацию вынужден упомянуть для порядка.

… по словам Джона Айхбергера, исполнительного директора Института топлива - даже если все автомобили, продаваемые сегодня в США, будут электромобилями, потребуется примерно девять лет, чтобы электромобили заменили только половину автомобилей на дорогах США… США потребитель нефти номер 1 в мире, в затылок ему дышит Китай который упоминался выше.

С другой стороны:

1. ОПЕК+ все также заинтересован в ценовом коридоре 80-100 баксов. Цены ниже 80 разрушают бюджеты стран членов ОПЕК, цены выше 100 начинает разрушать мировой спрос, и как долго все это будет балансировать Королевство не совсем понятно.

2. Частные производители, стремящиеся увеличить производство в преддверии слияний и поглощений, скорее всего, столкнутся с падением производства в конце 2024 года.

3. Цены безубыточности в Пермском бассейне составляют в среднем 61 доллар за баррель, что на 9 долларов выше, чем в прошлом году по данным от ФРБ Далласа. 9 баксов за год это офигенный рост, под 20 процентов.

4. Недоинвестированность отрасли никуда не делась, «зеленый переход» не располагает к значимым инвестициям.

5. Геополитические сбои в добыче нефти, в мире движущимся в сторону как минимум блокового размежевания, а как максимум большой войны (не факт, что серьезная война случится в ближайшее время) добавляют веселья.

6. США все также требуется наполнить свой Стратегический Резерв, который находиться на весьма низких уровнях.

7. Постоянно увеличивающаяся «загазованность» скважин в Перми, этот момент я разбирал уже в одной из заметок.

Последние несколько лет на рынке нефти были настоящие «американские горки» от ценника около 20 выше 120 и обратно к 80.

Я не думаю, что нефть по цене 70 или 80 долларов будет долговечной. Текущая цена на нефть, составляющая около 75 долларов, близка к средней цене за период с 2005 по 2010 год.

Важный нюанс, если бы с тех пор цены на нефть не отставали от инфляции, то ее текущая цена должна была бы превышать 100 долларов. Также нужно учитывать, исторически темпы роста цен на нефть опережают общую инфляцию. Сразу важная оговорка – исторические результаты не гарантируют будущую доходность в свете энергоперехода затеянного странами первого мира.

Походу, именно эти все соображения и заставляют аналитиков рисовать цену на этот год на уровне цены прошлого года.

Лично я сохраняю, несмотря на падение цены, осторожно «бычий» настрой на ближайшие несколько лет.

Но ведь добыча в США растет? Это, на самом деле, сложный вопрос, ответ на который на языке улиц звучит так – И чё?

Очередная неочевидность.

Увеличение добычи в США произошло за счет меньшего количества действующих буровых установок – это истинная правда. Однако увеличение, как это уже и случалось, произошло благодаря «финту ушами» известному как «высокая сортировка», бурение или заканчивание происходило только в гарантированно лучших местах, причем с использованием самых современных технологий бокового бурения – глубокие, длинные и хитро изогнутые стволы означают не только продление срока службы скважин, но и бОльший выхлоп на выходе сразу. Второй «финт ушами», я о нем уже писал, это введение в эксплуатацию пробуренных, но незавершенных скважин - то самое «заканчивание». Проблема сланца – бурить надо постоянно и много, график продуктивности скважин я привожу чуть пониже.

Замечание в сторону достойное отдельной заметки.

Занятный факт из жизни нефтяников «Дикого Запада», который стоит учитывать.

…В своем декабрьском прогнозе аналитики EIA стабилизировали объем производства нефти на сланцевых месторождениях США в конце 2023 – начале 2024 г. не рассчитывая на новый рост производства…

Почему так?

Ответ на поверхности - главные сланцевые провинции в США вышли на плато добычи еще в прошлом году. Современные технологии не в силах справиться с основной проблемой - скоростью падения добычи после первого года эксплуатации скважины, где спад процентов 40–50 за первый год — это скорее норма.

За годы Сланцевой Революции была извлечена вся легкодоступная нефть, теперь добыча усложняется, а значит при тех же капитальных затратах дебеты скважин становится меньше, а экономика процесса хуже. Возможно, ОПЕК ждет момента, когда бурение на новых полях не сможет компенсировать падение на старых.

Теперь о прекрасном, о «старых дырках», на которых и держится добыча в настоящее время.

Внимание на картинку отU.S. Energy Information Administration

Каждая третья скважина в США дает менее бочки нефти в день. Суммарно три четверти всех скважин выдают в день менее 10 баррелей нефти. Данные неумолимы - низкодебетовых скважин около 700 тыс., и именно на них держится основная добыча.

Из бонусов.

Старые «колодцы» давно окупили вложения, и требуют только расходов на обслуживание. Расходы на добычу сводятся к стоимости обслуживающего персонала, авто для вывоза и энергии для насоса. Однако все это стоит денег и довольно солидных, поэтому добыча идет в небольшой плюс и легко прибивается инфляцией, падением цены или дорогостоящим ремонтом.

Почему такие скважины до сих пор работают? Проблема в экологии, точнее в необходимости консервации скважины, это дорого, очень дорого. Существует бизнес по продаже «дохлых» скважин «хитрым» конторам которые дожимают остатки и идут на банкротство «не в силах» оплатить консервацию. Схематоз на теме вывода скважин отдельная и очень занятная тема и постоянная головная боль ответственных служб США. Проблема в попутном газе, если скважину не консервировать, то она начинает источать в атмосферу метан. В ЕС на коров гонит вся прогрессивная общественность, мол «пукает скот рогатый метаном» мощным парниковым газом угрожая миру глобальным потеплением. Вы слышали что-то про боль «зеленых» по поводу американских брошенных колодцев, чадящих метаном, нет? Брошенных скважин в США уже более 3,7 миллионов штучек и это не предел. Я так думаю, в какой-то момент, все это великолепие будут консервировать за счет бюджета США.

Да, и еще момент, прибить все это великолепие можно в легкую эко-нормами на выбросы метана. Большую часть «несколько бочковых» скважин переоборудовать современным «железом», исключающим протечки метана, тупо не выгодно.

Как с этим всем жить.

На самом деле точная цена на нефть не столь и важна, будет стоить она по году 70 или 80 не принципиально.

С нефтью важен коридор цен и то, как в этом коридоре себя чувствует конкретный производитель. Если контора вписывается в коридор и может выполнять свои обязательства перед акционерами по выплате дивидендов и выкупу акций продолжая работать и, желательно, развиваться, значит все хорошо.

Коридор цены на год, если не случиться ничего экстремального, понятен – от 60 до 90 баксов за бочку.

Из этого следует - покупать добытчиков стоит, когда цена уходит к 70 и ниже, покупать аккуратно, частями и не на всю «котлету». Продавать стоит при росте от 80 и выше. Схема, хорошо показавшая себя в прошлом году, я думаю, будет хорошо работать и в этом 2024 году.

Выбирать компании стоит с учетом корреляции бумаг конторы с ценой «жижи», ну и всем остальным конечно: хеджированием, себестоимостью, дивами и вменяемостью руководства. Очень желательно еще и подстраховаться покупками инсайдеров, кому как не им знать, что происходит с их конторой. Сложно, а что делать?

В прошедшем 2023 году была пара простых решений, для тех, кого стремные юрисдикции не пугают. Два имени позволяли спать спокойно, я их неоднократно упоминал в своих заметках, колумбийская государственная Ecopetrol SA (EC), Колумбия — это не только мировой производитель качественной (так говорят) «дури» но еще и нефти, и бразильский государственный Petrobras (Brazilian Petroleum) в моем случае в версии (PBR.A).

Обе компании брались в ямах в несколько подходов, что дало очень выгодную среднюю. Обе порадовали жирнючими дивидендами, и обе на данный момент проданы до лучших времен.

С компаниями из США и Канады такой фокус, в начале года купил и держи, не прокатывал. Акции энергетических компаний в 2023 году отставали от индекса S&P 500, причины смотрите выше. В жизни это выглядело примерно так.

Акции компаний, особенно тех, которые имеют оффшорное и международное присутствие, показывали относительно более высокие результаты. Всякая мелочь страдала особенно тяжело.

Тем не менее сейчас цена на нефть находиться на границе между еще можно купить и стоит обождать до второго квартала. С сезонной точки зрения добыча нефти в США всегда находится на самом низком уровне в первом квартале. Можно еще успеть заскочить, на небольшую часть денег, в поезд идущий на север, а если движение измениться, то докупиться на падении и обождать.

Кстати, старый и умный Баффет покупает Окси как не в себя, я думаю он знает что делает с его-то связями.

Что я купил бы прямо сейчас на поторговать и придержать.

Все цены указаны на вечер 03 января 2024 года.

Из США мне нравится пара приличных имен, оба есть в моем портфеле, часть позиции на удержании, а часть для спекуляции:

1. Devon Energy (NYSE: DVN) цена на момент публикации - 46,70 USD, контора помимо всего остального платит еще и неплохие дивы. Схема проста все что ниже 45 покупка все что ближе к 50 продажа, продолжать пока не надоест или компанию кто-то не купит.

2. Callon Petroleum Company (NYSE: CPE) цена на момент публикации уже несколько высоковата - 33,69 USD, пару недель назад ценник был процентов на 10 ниже.

Далее был текст, который я удалил т.к. он был написан 3 января и уже к 4 января потерял актуальность на фоне новости прилетевшей утром.

…APA Corp. купит Callon Petroleum за 4,5 миллиарда долларов. По условиям сделки каждая обыкновенная акция Callon ( CPE ) будет обменена на фиксированное соотношение 1,0425 обыкновенных акций APA ( APA ), что представляет собой подразумеваемую стоимость 38,31 доллара США за акцию, исходя из цены закрытия APA 3 января…

При спекуляциях важно все время мониторить рынок жижи, для понятия куда его может понести нелегкая на Север или Юг.

Также из США компания для купить и подержать немного или много, тут как пойдет, но исключительно для устойчивых к риску.

Evolution Petroleum Corp (XNYS:EPM) цена на момент публикации – 5,84 USD и, на мой взгляд, это хорошая, честная цена, эта радость еще и дивы хорошие платила (в новом году дивы пока под вопросом).

В Канаде имен, которые мне нравятся гораздо больше, и все они годятся, на мой взгляд, для покупки прямо сейчас. Цены указаны в канадских долларах. Капитализации у компаний низкие и это не подходит для нервных инвесторов. Дивиденды в этом году могут быть неустойчивы у большинства компаний, такой год.

Bonterra Energy Corp (TSE: BNE) цена на момент публикации – 5,45. Лежит в очередной яме, и это радует, платит дивы, инсайдеры по мелочи покупают причем за деньги и по цене выше текущей. Добыча легкой нефти с добычей попутного ШФЛУ и природного газа, сдвигается от газа к нефти. Очень, на мой взгляд, перспективная компания.

Cardinal Energy Ltd (TSE: CJ) цена на момент публикации – 6,39. Лезет в очередной ямы, пару недель назад цена была намного лучше, платит дивы, вопрос - что будет в этом году. Инсайдеры по мелочи покупают, причем за деньги и по цене выше текущей. Производитель нефти, специализирующийся в первую очередь на добыче жидкостей, включая легкую и средне/тяжелую нефть. Запускает новый проект, и это стремный момент, но очень, на мой взгляд, перспективная компания.

Yangarra Resources Ltd (TSE: YGR) цена на момент публикации – 1,31. Инсайдеры покупали по ценам выше текущих, что не удивительно если посмотреть на график. С финансами у компании все в порядке. Скважины выходят на уровень безубыточности при очень низких продажных ценах. Высокие показатели рентабельности в будущем, вероятно, сохранятся. Эта история роста, вероятно, является хорошей покупкой, пока руководство не продаст компанию. Руководство отметило, что они тестируют новые конструкции скважин и методы заканчивания.

Tamarack Valley Energy Ltd (TSE: TVE) цена на момент публикации – 3,15. Пару недель назад цена была просто великолепна, но отлична и прямо сейчас. Инсайдеры активно покупают. Компания платит дивы. История стремная, но с большим потенциалом.

InPlay Oil Corp (TSE: IPO) цена на момент публикации – 2,26. Инсайдеры накапливают позиции, компания платит дивы. Руководство указало, что все будет хорошо, если цены на WTI останутся выше 55 долларов США за баррель. Компания реальна недооценена, но вопрос, когда это сыграет. Я уверен, что это инвестиции с низким риском и доходностью около 7%, и инвесторы будут неплохо зарабатывать в течение следующих нескольких лет.

Раскрытие информации. На момент первой публикации заметки я имею выгодную длинную позицию по акциям DVN, CPE, BNE, CJ, YGR, TVE и IPO.

Отмазка для автора данного текста.

Прошлые результаты не являются гарантией будущих результатов. Автор не является лицензированным дилером ценных бумаг, брокером, инвестиционным консультантом или инвестиционным банкиром. Автор обычный любознательный барыга, пишущий скорее для удовольствия и упорядочивания собственных мыслей.

Ничто из содержащегося в этом документе не является финансовым, юридическим, налоговым, инвестиционным или любым другим советом. Автор не делает никаких заявлений о том, что информация и мнение, выраженные здесь, являются точными, полными или актуальными. Информация, содержащаяся в настоящем документе, по возможности актуальна на дату первой публикации данного документа, но может устареть или измениться в любой момент времени, например в момент написания текста (смотрим на CPE).

Инвестирование сопряжено с рисками, включая, помимо прочего, возможную частичную или полную потерю первоначально инвестированной суммы.

Поскольку в документе упоминаются компании малой или микрокапитализации важно отметить следующее. Инвестирование в малые компании и компании с микрокапитализацией может привести к дополнительной волатильности и более высокому риску из-за сравнительно низкой рыночной капитализации, большей чувствительности к экономическим и рыночным условиям, а также более ограниченных управленческих и финансовых ресурсов у компании. Кроме того, небольшие компании обычно торгуются меньшими объемами, что затрудняет их покупку или продажу в нужное время, по нужной цене или в желаемом количестве.

Опубликованная информация и высказанное здесь мнение предназначено исключительно для информационных целей.

Все что вы делаете, вы делаете исключительно на свой страх и риск. Перед любыми сделками следует провести собственное тщательное исследование или обратиться к специально обученному и лицензированному специалисту за советом.

Удачных инвестиций.