Возврат налога (НДФЛ) на сумму до 52 тыс. в год – самый актуальный повод открывать индивидуальный инвестиционный счет (ИИС). Раньше у нас было только 2 варианта: ИИС 1-го типа с вычетом за пополнение и ИИС 2-го типа с освобождением от уплаты налога на прибыль от операций. ИИС должен был стать еще одной мерой стимулирования долгосрочных сбережений граждан. Однако, на практике популярной стратегией стало «прокручивать» 1 раз в 3 года одну и туже сумму через ИИС, получая налоговый вычет.

«Многие инвесторы после закрытия ИИС (по истечении трех лет) открывают новые ИИС в целях реинвестирования денежных средств.»

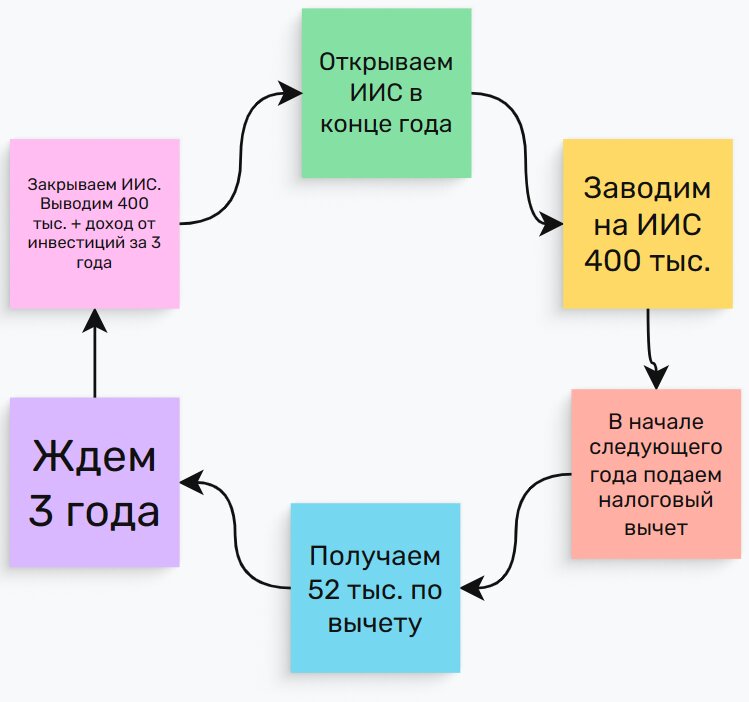

Информационно-аналитический материал ЦБ РФ (ссылка в конце статьи)

Выглядит это примерно так:

Долгосрочными такие инвестиции назвать не получается. Ценробанк увидел необходимость изменений и вот уже подготовлен законопроект о 3-ем типе ИИС. Разберемся подробнее.

Новый ИИС:

Что в итоге?

Сейчас можно иметь только 1 ИИС. По новым правилам можно будет открыть до 3 счетов. Насколько это важное изменение – судите сами. Мне лично и одного ИИС хватает. Под среднесрочные инвестиции я использую обычный брокерский счет.

Лимит вычета на пополнение остается без изменений - 400 тыс. в год (по всем счетам, а не на каждый отдельно). Сейчас по ИИС тип А тоже самое действует.

Освобождение от уплаты налога на прибыль по операциям выглядит интересно, однако уже сейчас вы также будете освобождены от уплаты налога, если владели ценными бумагами более 3-х лет. (или 5 лет в некоторых случаях. Расскажу об этом отдельно в другой раз).

Предполагается, что если вам понадобятся деньги на дорогостоящее лечение, то можно будет снять часть денег с ИИС без закрытия. Как именно это будет происходить и как доказать необходимость лечения пока не понятно.

По моему мнению, это преимущество выглядит из пальца высосанным. Если вы откладываете деньги в долгосрок на 5-10 лет, то скорее всего это не единственный ваш финансовый актив и на внезапные нужды вы будите другие деньги использовать, а не ИИС закрывать.

Мои выводы из этого

Никаких реальных преимуществ нового типа ИИС над старым (ИИС тип А) я не увидел для себя. Мне не нужно 3 счета ИИС, т.к. я могу открыть сколько угодно обычных брокерских счетов (вычет все равно только 400 тыс.). Мне не нужна возможность частичного вывода средств, т.к. у меня есть другие резервы на непредвиденные расходы. Вычет в 400 тыс я и так получаю. Тут ничего нового. Освобождение от уплаты налога на прибыль по сроку владения бумагами я и так могу получить.

А вот минусы я вижу. Закрывать и заново открывать каждые 3 года ИИС теперь будет нельзя. Нужно будет ждать дольше (от 5 до 10 лет). Следовательно, стратегия с «прокруткой» уже неактуальна.

Отмечу, что уже открытые ИИС продолжат действовать по старым правилам, но через 3 года опять открыть ИИС тип А будет нельзя.

Я для себя как раз в этом году заново открыл ИИС тип А (буду подавать вычет на пополнение в 2024 году). На новый тип, пока есть возможность, переходить не буду.

Подписывайтесь на канал и не пропустите новые публикации.

Группа ВК

Мой сайт Lifenance.pro