Новый год всегда располагает к подведению итогов и составлению прогнозов на грядущий год.

Давайте попробуем разобраться, что грядущий год готовит жителям многоквартирных домов и какие тенденции на рынке жилья окажут влияние на сферу ЖКХ.

1. Банковско-ипотечный кризис, возможный уход с рынка ряда застройщиков.

Невозможно рассказывать о ЖКХ без учета того, что происходит сейчас на рынке жилья. Эти события будут оказывать непосредственное влияние на качество предоставляемых услуг в сфере ЖКХ.

Я уже писал о том, что на рынке новостроек надулся пузырь: благодаря безответственной программе т.н. «льготной ипотеки» (которую, несмотря на название, давали всем, или почти всем желающим), цена на новостройки практически удвоилась. Чего не скажешь о доходах граждан.

Причем, продажи нового жилья в ипотеку сейчас находятся на уровне 80% от всех сделок. То есть, сделки происходят не за счет живых денег, а за счет будущих доходов.

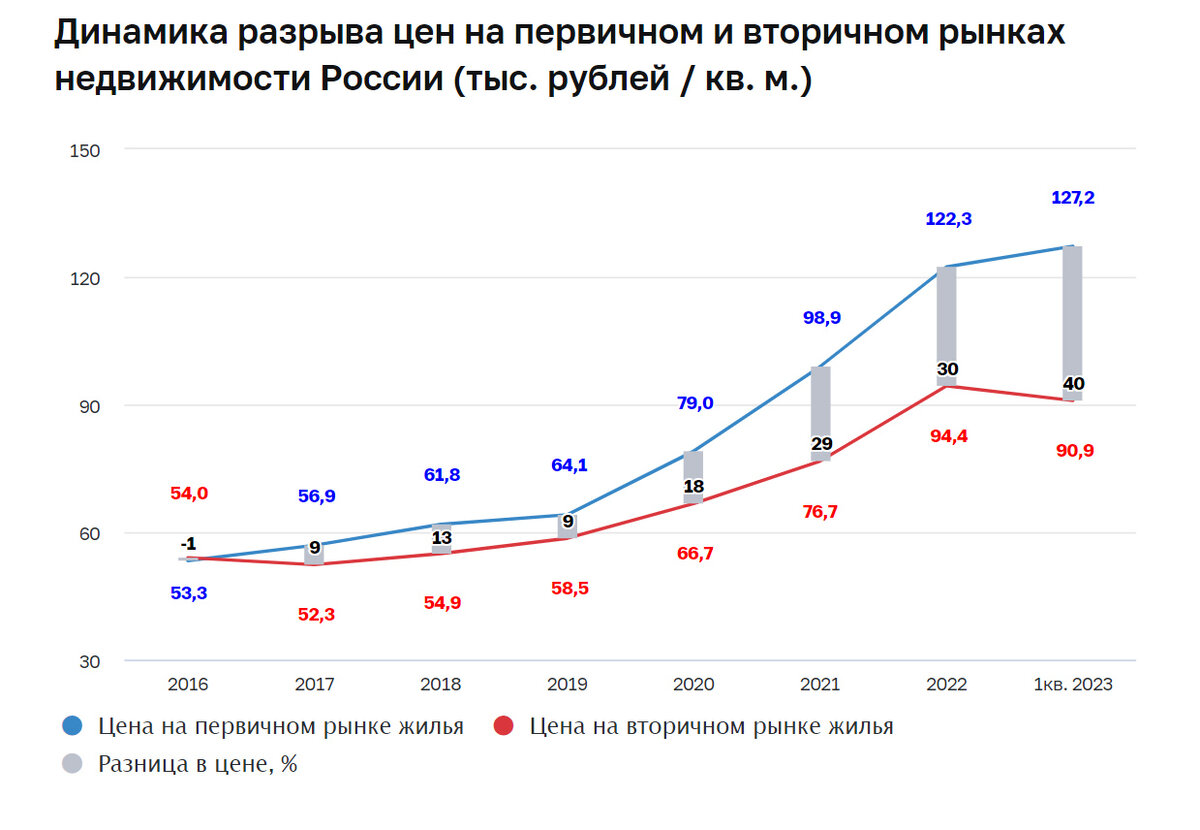

Виной росту цен стало формирование «двух рынков» - вторички (с реальными ценами) и первички (надуваемого за счет «льготной» ипотеки). При этом, расхождение между этими рынками составляет более 40%, по данным ЦБ.

И это не разница между «элитным новым жильем и ценой бабушкиной хрущевки», как любят рассказывать некоторые «эксперты», а разница в цене после перехода права собственности на одну и ту же квартиру, даже если в ней никто не жил.

Важным фактором будет снижение доходов населения в следующем году – инфляция явно больше декларируемой ЦБ, по ощущениям – около 20-25% в год. Следовательно, при сохранении текущих зарплат вырастут траты людей на потребительские расходы. И в зоне риска окажутся те ипотечники, которые брали квартиру «на последние» - а таких довольно много. Доля людей, берущих кредит с ежемесячным платежем, превышающим 60% их месячного дохода более 40%. Понятно, что именно эти люди под ударом в первую очередь. А некоторые еще ухитрились взять потребительский кредит на первоначальный взнос или ремонт.

Нераспроданного нового жилья сейчас на рынке Москвы критически много – продается в год не более 1/3 построенного, 2/3 находятся, как говорят продавцы, «в экспозиции». А срок экспозиции в Москве (то есть, момента от выставления на продажу до сделки) приближается к 3 годам.

Окончательный удар по рынку новостроек нанесли ЦБ РФ и Минфин. Начиная с августа, ЦБ РФ поднимал ключевую ставку, которая теперь находится на уровне рекордных 16%. Значит, рыночная ставка улетает к 20%. Коснётся повышение и «льготных» ставок.

Кроме того, введены, фактически, запретительные меры на ипотеку: первоначальный взнос от 30%, размер льготного кредита не более 6 млн. для Москвы с одновременным запретом «гибридных» ипотек (когда остаток стоимости свыше максимального «льготного» кредита шел по рыночной ставке), выдача льготных ипотек «в одни руки». Сам перечень льготных оснований для ипотеки сведен к минимуму, отменены ряд программ.

Катастрофическая закредитованность россиян не позволяет даже надеяться на рефинансирование проблемной задолженности.

Вот цифры: общий объем кредитов физическим лицам на ноябрь 2023 г. составляет 32,44 трлн руб, из них примерно половина – ипотека. Для сравнения расходы бюджета РФ в 2023 — 29,056 трлн . руб. Так, что государство никого спасать не будет.

Какой будет результат? У застройщиков отобрали «костыли» льготной ипотеки, теперь они вынуждены будут выживать сами. Смогут ли они продать в 2024 г. то же самое количество жилья, что и в 2023 г.? Мой ответ –нет. В России нет реального платежеспособного спроса. Как говорится, желание купить есть, но денег нет. Костыль «льготы» для новостроек позволял им продаваться – как я уже писал, 80% были сделок были в ипотеку. Значит, снижение спроса будет огромным. Не забываем об огромном навесе нереспроданных квартир. В результате, цены на первичку и вторичку будут балансироваться. Причем, не по верхнему, а по нижнему ценнику.

Для многих застройщиков это будет означать, что пора уходить с рынка. Впрочем, некоторые инвесторы уже это сообразили чуть раньше.

23.08.2023 г. ВТБ полностью вышел из капитала девелопера "ПИК", в котором банку принадлежал пакет в размере 12,36%, сообщила кредитная организация на ленте раскрытия. "Мы подтверждаем, что полностью вышли из акционерного капитала "ГК ПИК".

2. Кризис в системе ЖКХ

«Тренировочную» версию коллапса в сфере ЖКХ москвичи могли наблюдать в начале декабря текущего года: выпал снег и… никто его не вышел убирать. Или почти никто.

Связано это с резким ослабление рубля, в первую очередь. Не секрет, что основные работники сферы ЖКХ- приезжие из Центральной Азии. Они, получая зарплаты в рублях, переводят их в национальные валюты – рубли им не нужны. Конвертация в нац. валюты происходит все равно через курс доллара.

В результате, в реальном исчислении их зарплаты упали на 35-40%. Добавим сюда административное давление на приезжих, особенно усилившееся в текущем году и тогда станут причины отбытия гастарбайтеров к себе на родину. Убирать улицы стало некому.

А повышать зарплаты неоткуда, если не менять полностью систему ЖКХ и тарифы. В следующем году мы увидим, по мере ослабления рубля и роста инфляции, отток все большего количества относительно квалифицированных специалистов – сантехников, электриков и т.п. Обслуживание многоквартирных домов конторами типа «Жилищник» перейдет в аварийный режим: будут закрываться только ситуации, грозящие аварией, или ее последствия, а стандартный режим обслуживания будет прекращен или существенно снижен по объему.

Поднятие цен на услуги ЖКХ, которое объявлено со второй половины года (с 1.07.2024 г) на 11% уже вряд ли спасет отрасль. Дальнейшее поднятие цен на услуги ЖКХ ни к чему не приведет, поскольку будет возрастать число неплатильщиков: доходы граждан не успевают за ростом цен.

Все вышеперечисленное может привести к качественному обвалу в сфере ЖКХ в 2024 г.

3. Частные управляющие компании под ударом

Угрозы для частных управляющих компаний я вижу в следующих факторах. Не секрет, что многие из них являются «дочками» застройщиков (например, «ПИК-Комфорт»). Возникает вопрос, будут ли устойчивы эти компании в случае, если материнским компаниям станет плохо в условиях ипотечного кризиса-2024, который описан в п.1 этой статьи? Мне кажется, что проблемы будут.

Другая проблема заключается опять-таки в тарифах. В большинстве случаев, многоквартирные дома, управляемые частными управляющими компаниями, находятся на повышенных, по сравнению с городскими, тарифах.

Сдержать их рост при общем уровне инфляции частным «управляшкам» будет сложно, если не невозможно. Уверен, что возникнут конфликты собственников и частных управляющих компаний на этой почве. Кроме того, не забываем, что 80% новостроек сейчас продается в ипотеку. А при возникновении проблем с кредитом, первое, на чем начнут «экономить» такие собственники квартир – это услуги ЖКХ. И это приведет к росту задолженности за коммунальные услуги. Что, в свою очередь, заставит управляющие компании поднимать тарифы. Получается замкнутый круг.