В прошлой статье я начал разговор о возможном начале обвала на рынке жилья, которое, на мой взгляд, будет спровоцировано поднятием ключевой ставки ЦБ до 12%. Многие читатели со мной не согласились, что заставило меня «копнуть поглубже».

Итак, в прошлый раз мы выяснили, что примерно 70+% первичной недвижимости в Москве покупалось в 2022 г в ипотеку. Иными словами, платежеспособного спроса населения нет, это искусственная поддержка за счет льготного кредитования, суть которого заключается в том, что государство берет на себя оплату части процентной ставки. К чему это привело? К тому, что стали раздаваться кредиты всем, кому не лень.

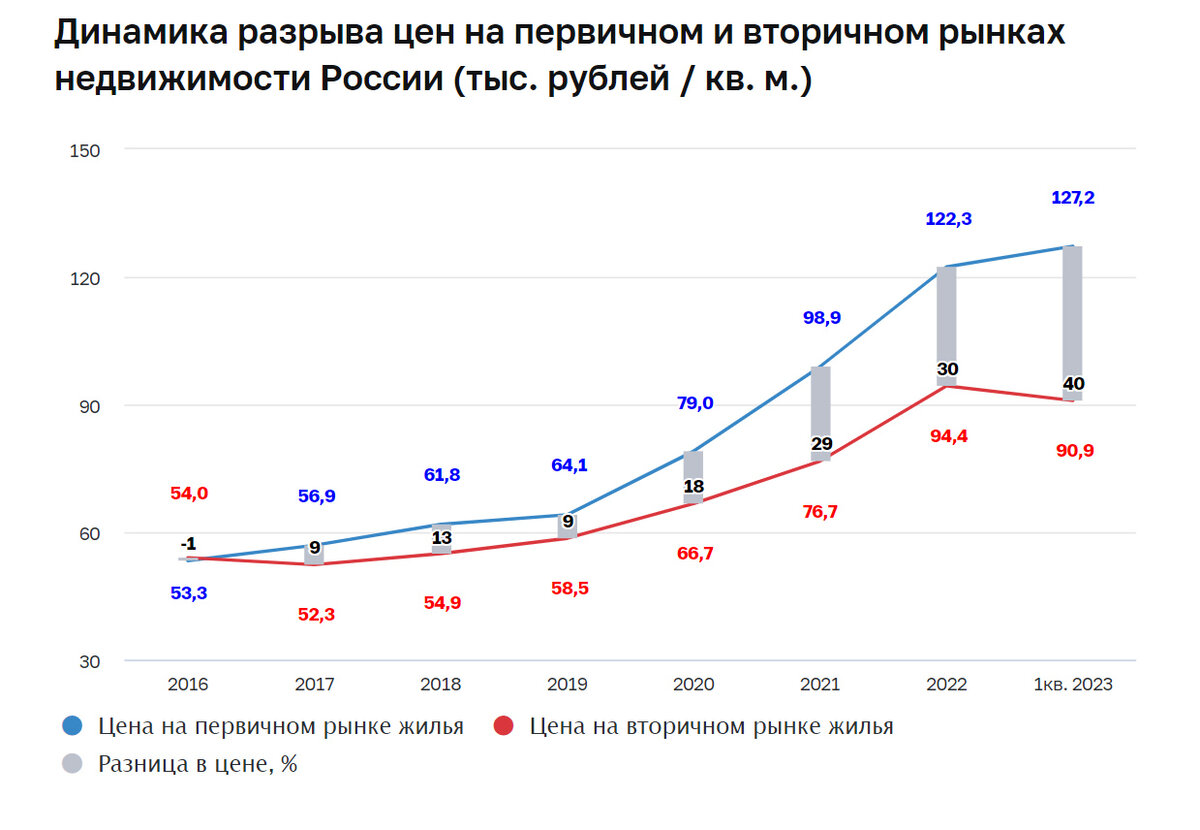

Рыночная цена «вторички» и «надутая цена» «первички» разошлись. Причем, очень существенно.

Недавно Центробанк выпустил «Обзор финансовой стабильности». В нем он пишет следующее.

К концу I квартала 2023 года в результате действия льготных программ и их комбинирования с маркетинговыми схемами от банков и застройщиков разница в ценах первичного и вторичного жилья увеличилась до 40%. Это создает риски в первую очередь для ипотечных заемщиков. Если заемщик не сможет обслуживать кредит, то стоимости квартиры может оказаться недостаточно для погашения долга по ипотеке.

И в доказательство ЦБ приводит свой график.

Ну не мог такой разрыв так быстро образоваться по естественным причинам. Это результат того, что люди стали брать в льготную ипотеку первичку, не думая о том, что цена может снизится. Да и требования банков о внесении всего 10% стоимости жилья позволили выдавать все более рискованные ипотеки. Ситуация очень похожа на то, что было в 2008 г в США, когда выдавались кредиты под залог недвижимости даже безработным.

Условный гастарбайтер продает свой Хенде Солярис (который новый сейчас стоит 1,4 млн) и у него есть первоначальный взнос на квартиру!

Об этом пишет и ЦБ РФ.

Для ограничения рисков на рынке ипотечного кредитования Банк России ввел повышенное резервирование кредитов, выданных с 15 марта 2023 года, у которых показатель полной стоимости кредита существенно ниже рыночного. С 1 мая 2023 года также установлены повышенные макропруденциальные требования к капиталу банков по кредитам с небольшим первоначальным взносом.

При таком расхождении цен, поведение финансово грамотного человека- покупка вторички или ИЖС, даже с учетом разницы ставок.

ЦБ РФ охарактеризовал в докладе эту ситуацию, как «уязвимость» и «дисбаланс» признав ее ненормальность. Замечу, не неизвестной блоггер из Дзена, а Центробанк так характеризует ситуацию.

Сейчас первоначальный взнос поднят до 20%. Это, хоть и не заградительная, но ограничительная мера.

Теперь поговорим о навесе нераспроданной первички. РБК пишет, что даже в Москве, с ее, якобы, необъятным рынком ситуация, близкая к критической:

Доля нераспроданных новостроек в Москве составляет 58%. По оценкам аналитиков, чтобы распродать 8,6 млн кв. м жилья в столице, необходимо 2,9 года при условии, что будет каждый месяц продаваться 247,2 тыс. кв. м.

Аналогичная ситуация в Санкт-Петербурге.

В целом по стране, как пишет РБК, ситуация такова:

По оценкам института жилищного развития, объем строящегося жилья в России на начало июля составил 101,1 млн кв. м (+2% с начала года и +4% в годовом выражении). Это стало максимальным значением с начала 2020 года. При этом объем нераспроданного жилья составил 70,9 млн кв. м, или 70% от общего объема строящегося жилья. За год показатель вырос на 11,1 млн кв. м (+18,5%), за месяц — на 0,6 млн кв. м (+0,9%). Таким образом, на 1 июля распродано лишь около 30% объемов новостроек.

Вдумайтесь, не продаётся 2/3 построенного жилья! Это уже говорит о «затоваривании» рынка. Ну, нет платёжеспособного спроса по этой цене, нет!

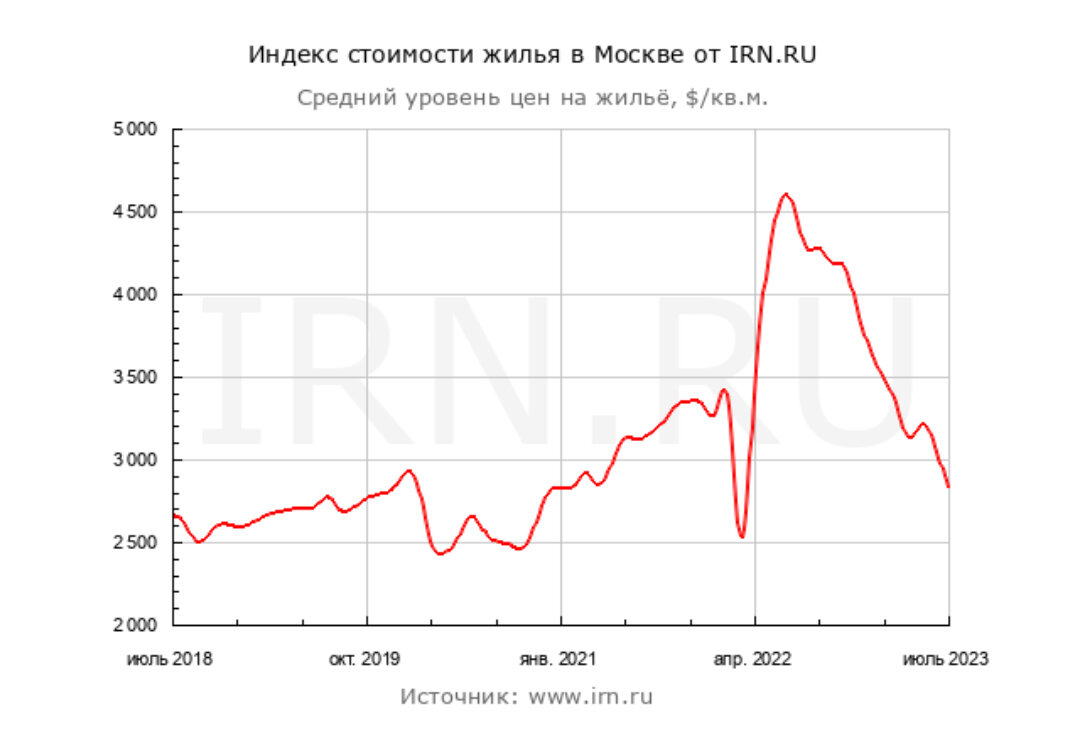

Про «инвестирование» в квартиры мы уже не говорим. Посмотрите график стоимости метра в Москве за пять лет, по данным irn.ru – за это время метр проделал нулевое, по итогу, движение, придя ровно в ту точку, что и 5 лет назад, т.е., 2700 -2800 долларов за м2.

Инвесторам такой «отрицательный рост» не интересен, вполне возможно, они будут первыми избавляться от токсичного актива, разгоняя обвал. Именно для инвесторов, есть куча других мест, где есть стабильность и рост цен- тот же Дубай. Об этом говорит и застой на рынке московской элитной недвижимости – нераспроданные стоят около 40% квартир.

Государству уже нет необходимости поддерживать этот рынок – приоритеты бюджета резко изменились в течение последнего года.

Тут нужно посмотреть на рынок кредитов в целом. Насколько ситуация объемна и ресурсоемка?

Объем кредитов населения составил 27,09 трлн рублей — за год показатель увеличился на 2,5 трлн, следует из данных Центробанка (данные на 1 декабря 2022 года). Показатель вырос на 10% по сравнению с аналогичным месяцем 2021-го и составил 27,09 трлн против 24,6 трлн рублей.

Сколько из них ипотека? Согласно данным ЦБ РФ на 01 мая 2023 года суммарная задолженность по предоставленным ипотечным кредитам составляет 14,75 трлн. рублей. То есть, примерно половина долга населения- это ипотека.

Для сравнения, много это или мало? Сравним с размером бюджета РФ. По данным единого портала бюджетной системы на 10 января, общие доходы федерального бюджета в 2022 году составили 27,77 трлн рублей, расходы — 31,11 трлн рублей, дефицит — 3,35 трлн рублей.

Вывод сделайте сами – будут ли спасать ипотеку за счет бюджета? Думаю, что нет.

А банки, спросите вы? Как же они?

ЦБ в своем докладе написал – что обвал на рынке ипотеки, это проблемы банков, а не ЦБ. Пусть потом не жалуются, что их не предупреждали. Впрочем, спасение отдельных банков не равно спасению заемщиков…

Сокращение продаж на первичном рынке жилья может оказать негативное влияние на финансовую устойчивость застройщиков. Банки также несут риски, так как за последние годы они существенно увеличили проектное финансирование в этой отрасли. Однако банки продолжат наращивать кредитование застройщиков, в том числе для того, чтобы начатые проекты были завершены в срок.

В общем, как я полагаю, ситуация на рынке уже созрела, чтобы начался обвал. Не хватало только повода, и ЦБ РФ его дал, подняв ставку.