В прошлый раз мы разобрались, что такое замещающие облигации и как они должны работать в теории. Сегодня посмотрим, как они работают на практике.

Краткое содержание предыдущей серии:

– Мы придумали, что делать с замороженным еврооблигациями!

– Выпустим дубликаты и будем торговать внутри страны за рубли!

– А недружественные капиталисты пусть загнивают дальше! 😜

"Гениально! – сказали российские инвесторы – Бакс в виде рублей гораздо лучше, чем фига с маслом." – и рванули на Мосбиржу.

Пойдем и мы за ними.

Ситуация с замещайками (конец 2023 г)

Итак, мы на бирже. Точнее, на сайте Мосбиржи.

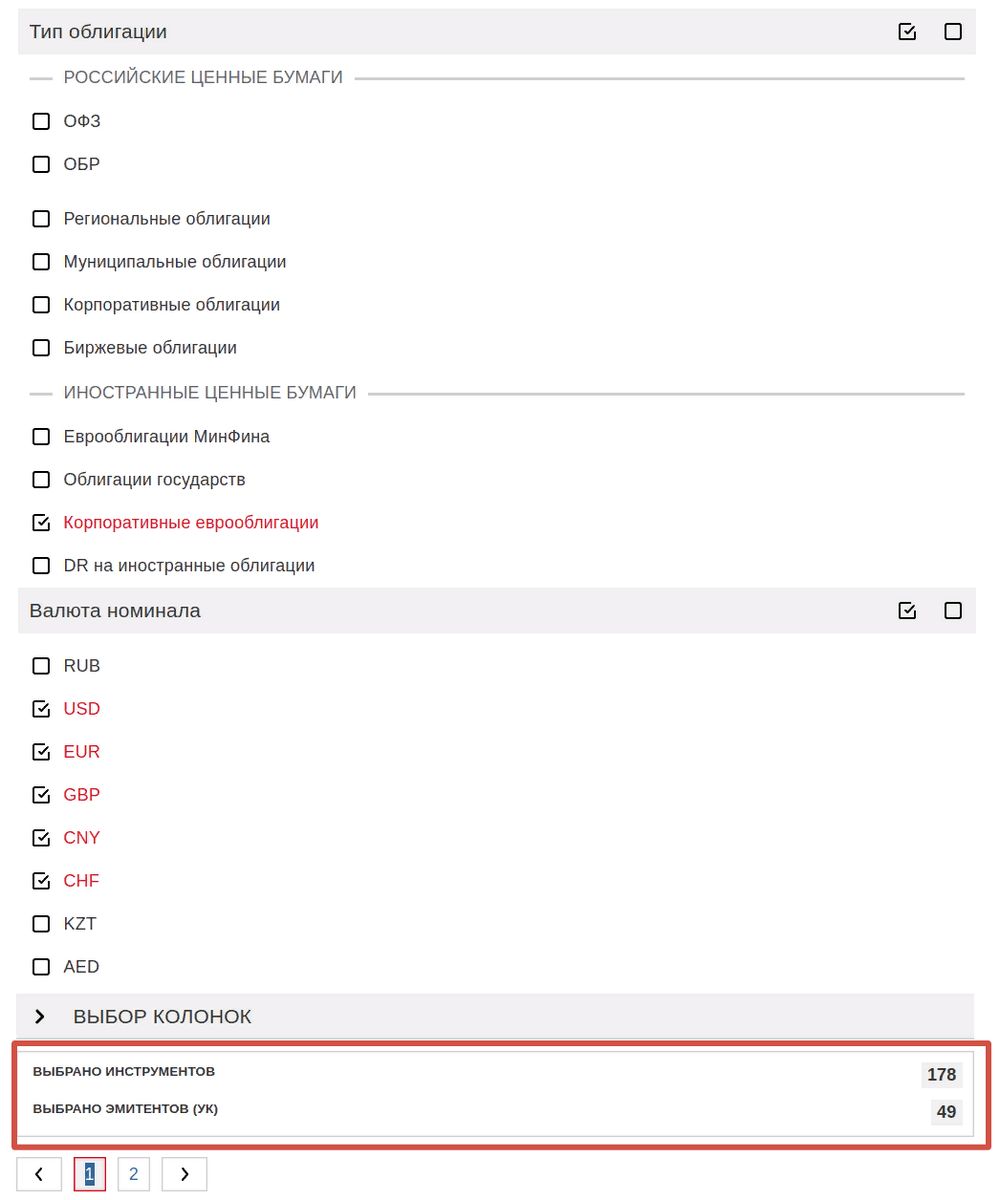

Оценим потенциал затеи с замещающими облигациями. Посмотрим, сколько у нас исходного материала – еврооблигаций, выпущенных нашими эмитентами. Смотрим:

178 бумаг у 49-ти эмитентов. Отлично! Будет в чем покопаться!

Теперь глянем, сколько доступно замещающих облигаций.

Хм... 🤔 40 бумаг у 11-ти эмитентов. Как-то не видно ажиотажа. А между тем, в указе Президента написано – "чтоб к 1 января 2024 года все были дома".

К чему бы это?

Я экспертом по корпоративным финансам себя не считаю, поэтому давайте глянем, что пишут диванные и профессиональные аналитики 🙂

Из кучи мнений можно выделить несколько наиболее популярных:

- легко сказать – трудно сделать: финт с выпуском замещаек – процедура новая, бюрократии много, нужных спецов нет. В общем, процесс идет, но не так быстро, как хотелось бы;

- авось само рассосется: если у облигации близкий срок погашения (например, через несколько месяцев), то нет смысла суетиться. Облигация погасится – проблема сама собой решится;

- давайте забьем: что будет, если не выпускать замещайки? Это – нарушение указа Президента. А что за это нарушение будет? В указе про санкции или штрафы ничего нет. Ну на нет и суда нет... 😅

- слишком хорошо это – нехорошо: что будет, если на рынок махом вывалить мешок замещаек на миллиарды долларов? Цены на них грохнутся – инвесторы зарыдают от счастья 😃 А эмитентам это надо? Нет... Поэтому, никто никуда не торопится. Выпускают замещайки небольшими порциями и смотрят ждут пока их переварит рынок.

Что сразу бросается в глаза – то, что эмитенты не очень-то заинтересованы в конвертации своих еврооблигаций в замещайки. Какая им с этого выгода? Никакой. Только головная боль и дополнительная бюрократия.

Раз эмитентам это невыгодно, то, по закону равновесия, это должно быть выгодно кому-то другому. Не нам ли? 🤔

Давайте рассуждать:

- замещайки – это долг компаний. Если в портфеле одни только ОФЗ, добавление замещаек даст диверсификацию по типу эмитента – это плюс;

- по замещайкам все выплаты в рублях. Если нам нужна валютная диверсификация (как с еврооблигациями), то замещайки не смогут полностью её обеспечить – это минус;

- зато вложения в замещайки никто не заморозит, так как все операции проводятся в рублях и внутри страны – это жирный плюс;

- купоны и погашение будут конвертироваться по курсу Центробанка на дату операции. Это круто – замещайки смогут защитить от девальвации рубля

Однако, курсом рубля управляет Центробанк. Пока делает это адекватно. Но, где гарантия, что так будет и дальше?

У нас же каждый в душе экономист. Дать совет Центробанку, как рулить экономикой – это ж святое дело 😅 Недавно советовали вставить рублю китайскую мембрану. В тот раз Центробанк слушать не стал. Но кто знает, какие советы будут прилетать в будущем. И главное – от кого...

В общем, замещайки штука прикольная, но неоднозначная. И совсем не дешевая. Номинал одной бумаги в большинстве случаев – $1000.

Если сейчас вам стало понятно, что замещайки – это не ваша тема, дальше можно не читать. Крутите в самый вниз, там будет анекдот 😁, несколько ссылок на другие полезные статьи и, главное, иконка 👍 для лайков 😁.

С теми кто остался, продолжаем.

Как выбрать замещайку

Итак, мы решили поиграть в игру с замещающими облигациями. Сразу возникает вопрос – чё брать?

В нашем боте замещаек пока нет, поэтому придется самостоятельно копаться в куче мусора 😁

Чтобы получить список бумаг, на которые стоит обращать внимание, давайте проделаем упражнение по отсеву выпусков, которые нам точно не подойдут. Заодно станет понятно, что делает мой бот "под капотом".

Смотреть облигации будем на сайте Мосбиржи, в разделе Поиск облигаций. Он не самый удобный, но, на мой взгляд, наиболее надежный.

На здоровенной простыне из галочек и полей ввода ищем пункт Только замещающие облигации. Он спрятан (видимо, от лишних глаз 😁) в разделе Дополнительные параметры.

Ставим галочку Только замещающие облигации, отсеивается 99% бумаг и появляется табличка, которая на момент написания статьи выглядит так:

Кажется, что список замещающих облигаций по галочке "Только замещающие облигации", неполный. Если поиграть параметрами формы, можно обнаружить больше выпусков, похожих на замещайки – бумаги, выпущенные в середине 2022 года и номинированные в иностранной валюте.

Однако, похоже, что дополнительные варианты имеют некоторые ограничения и могут быть не для всех доступны. Я проверил несколько таких вариантов в приложении Сбера. Они имеют пометку "Требуется тестирование". Что это значит - хз. Возможно, речь о необходимости иметь статус квалифицированного инвестора для их приобретения. Облигации, выдаваемые по галочке "Только замещающие" никаких пометок не имеют.

Предварительный список получили. Что с ним делать дальше?

Прежде всего, полезно добавить в таблицу дополнительные столбцы. Открываем раздел Выбор колонок и добавляем:

- Доходность по средневзвешенной цене, % годовых

- Класс облигации

- Дата оферты

Смотрим, что получилось

Если в список попали выпуски с офертой или субординированные бумаги – выкидываем их сразу. Сюрпризы нам не нужны (о сюрпризах, см. в статьях по ссылкам в конце).

Дальше смотрим бумаги с самой большой доходностью:

- ГазКБЗО26Д – 13,08% годовых

- ГазКЗ-Б26Е – 17,37% годовых

- МэйлЗО25 – 15,35% годовых

Их выкидываем тоже.

– Как так!? 😳 Нормальные же эмитенты!

Если много свободного времени, ради любопытства можно покопаться и понять причины аномальных двузначных доходностей этих выпусков. Но скорее всего, исследование закончится примерно таким выводом: "Ага, теперь понятно почему эта облигация никому не нужна (торгуется так дешево). И мне такого тоже не надо". 🧐

Пример, на вскидку – ситуация с МэйлЗО25 (на момент написания статьи доходность 15,35% годовых). Вам нужна облигация ценой 14 миллионов 623 тысячи рублей за штуку, с купоном 1,6%, от которой не избавиться до погашения в конце 2025 года? Мне – не нужна 😁

Если, самому разбираться некогда (лень 🥴), но всё-таки, очень-очень интересно почему у Газпромовских замещаек ГазКЗ-Б26Е и ГазКБЗО26Д повышенные доходности – об этом можно почитать тут.

С оставшимися в списке выпусками можно более-менее работать:

- смотреть, насколько надежен эмитент

- выбирать подходящую дату погашения

- выяснять объемы торгов (мы ведь хотим понимать, насколько реально будет её продать в случае чего)

- учитывать размер НКД

- делать прочие стандартные прикидки.

Что с налогами

Допустим, выбрали, купили – ждем навар. Сколько с него возьмут налогов?

С замещайками всё тоже самое, что и с обычными облигациями – налог с купона и налог с купли/продажи (если купили дешевле, а продали/погасили дороже).

Однако, у замещаек есть ещё такая штука, как валютная переоценка. Что это за переоценка такая? Проще показать на примере.

Допустим мы урвали замещайку номиналом $1000 за 90% номинала и у неё нулевой НКД (Накопленный Купонный Доход). Курс доллара при покупке был 90 рублей. Для простоты комиссию брокера и биржи в расчетах не учитываем.

На покупку одной бумаги мы потратили:

$900 (цена облигации) * 90 рублей (курс доллара) = 81 000 рублей

Проходит время и облигация погашается. Смотрим какой у нас получится налог если курс доллара остался прежним:

(90 000 рублей (получим при погашении) - 81 000 рублей (наши затраты)) * 13% = 1170 рублей налога.

А если курс доллара к моменту погашения поднимется до 100 рублей?

(100 000 рублей (получим при погашении) - 81 000 рублей (наши затраты)) * 13% = 2470 рублей налога

Параметры облигации не изменились, мы с этой бумагой никакой дичи не творили, а налогов, волшебным образом, стало в два раза больше. Вот это и есть валютная переоценка.

Неприятно... Но эту неприятность можно устранить.

Если у вас есть ИИС-II (Индивидуальный Инвестиционный Счет типа Б) и вы покупаете замещайки на него, то валютная переоценка вас не волнует так, как весь доход полученный на этом спец. счете налогом не облагается.

Если ИИС'а у вас нет, то имейте ввиду, что лавочка с нормальными ИИС'ами закрывается 1 января 2024 года. На смену им приходит ИИС нового, третьего типа, условия которого писались под нужды государства, а не инвесторов. При этом, старые ИИС'ы (открытые до 1 января 2024 года) продолжат работать на прежних условиях, чем лично я буду с удовольствием пользоваться 😉

А если НКЦ попадет под санкции?

– В прошлой статье ты говорил, что в схеме с замещайками большую роль играет НКЦ (Национальный Клиринговый Центр). Что будет если он попадет под санкции? Интернеты говорят, что тогда замещайкам кранты.

Я, конечно, не настоящий сварщик-финансист, но как программер, не вижу способа помешать НКЦ делать записи в собственной базе данных и проводить операции с рублевыми активами внутри страны. Поэтому за это я не беспокоюсь. Приколы могут возникнуть в другом месте.

После введения санкций остановятся торги в грязных, недружественных валютах. Нет торгов – хз какой курс. 🤔

Опа... И у нашего Центробанка развязаны руки. 😅 Рыночного курса нет. Можно рисовать какой угодно. Само собой, обосновывая его уровень хитрыми формулами статистики внебиржевых торгов и прочей финансовой магией. Примерно как Росстат шаманит с расчетами инфляции. 😅

– То есть, если у энтузиастов санкций есть мозги, они не будут трогать НКЦ?

Засада в том, что кроме здравого смысла, на решения чиновников большое влияние оказывает политика. Поэтому, я бы не исключал решений в стиле "нам будет хреново, но бывшему партнеру ещё хуже".

– Всё равно получается, что прогореть с замещайками нельзя. При любом раскладе у нас будет какой-то курс, а это значит, что бумаги будут что-то стоить. Может быть они не отобьют инфляцию, но и в ноль не превратятся. Выходит, замещайки – неубиваемый актив?

В текущей ситуации так и есть. Но риски замещаек далеко не нулевые. Чтобы стало понятнее, откуда может прилететь, напомню, в чем суть финта с конвертацией еврооблигаций.

Где-то на западе лежат наши замороженные активы. Мы придумали счет "C" на который складываем всё, что должны зарубежным инвесторам. Но как инвесторы могут получить доступ к своим деньгам?

"Очень просто! – говорим зарубежным инвесторам – Мы дадим бумажку, что Россия лично вам должна такую-то сумму денег. Вы берете эту бумажку, идете к своим чиновникам и начинаете выносить им мозг, чтобы они немедленно отдали ваши честно заработанные в России деньги из той кучи, что заморозили. А то, дескать, девальвация рубля на глазах съедает весь навар".

Если западные бюрократы придумают как "законным" способом раздербанить на собственные нужды замороженные российские активы, что тогда будет?

Денег, которые можно требовать как компенсацию долгов на счете "C", не станет. Смысл существования счета "C" исчезнет. Схема обмена замороженными активами развалится. Под раздачу попадёт много чего, в том числе и будущие замещайки.

Начнется веселуха. Что конкретно будет происходить – хз. Но, если эмитенты смогут воспользоваться ситуацией и у них получится под шумок простить всем свои долги – я их понять смогу 😅.

Однако, это уже политика. А наш канал про инвестиции. Поэтому не инвестиционный совет – даже если вы полны энтузиазма, вкладываться в замещайки на всю котлету – не самая гениальная идея.

Итого

Давайте подводить итоги.

Замещайки выгодны инвесторам и не особо невыгодны компаниям.

Плюсы замещаек:

- номинированы в валюте

- все операции (купля-продажа-купоны) в рублях, происходят внутри РФ и не подвержены блокировкам

- это хоть какая-то защита вложений от отрицательного укрепления рубля 😅

- у большинства эмитентов высокое кредитное качество – бумаг с хорошей доходностью и низким риском дефолта достаточно много, выбрать есть из чего.

Минусы замещаек:

- замещайки – временное явление, в конце-концов все они погасятся, а новых не появится

- это достаточно дорогой инструмент – номинал по тыще баксов, цена – десятки тысяч рублей

- по некоторым выпускам низкая ликвидность – в случае острой необходимости будет сложно выскочить из них по справедливой цене

- на руки получаем не валюту, а рубли, хоть и по курсу

- для них существует риск нерыночного курса рубля

- налог на валютную переоценку может съесть всю доходность – это лечится, но требует дополнительных телодвижений по налоговой оптимизации через ИИС-Б или ЛДВ (Льготу Долгосрочного Владения)

- некоторые замещайки могут быть напичканы офертами – нужно быть внимательным.

Бонус для тех кто дочитал до конца 😊

Ночь. Деревня. Стук в окно.

Кто там?

Мужик, дрова нужны?

Нет!!! 😡

Утром мужик просыпается – дров нет 😁

Кажется, что наша жизнь сейчас – сплошной анекдот. К сожалению, часто не смешной 😔.

Ещё статьи по теме

_____________________________

👍 лайкайте, если понравилось

✍️ подписывайтесь, если не подписаны

⚡️ заходите в мой Telegram, если любите читать телеграм-каналы

🤖 пользуйтесь ботом для подбора ОФЗ depodiya_bot. Это бесплатно