Кейс 1

Если у тебя всего до 400 тыс. свободных денег в год и ты работающий человек с зарплатой облагаемой НДФЛ. Деньги небольшие и гораздо выгоднее открыть ТИП А.

За 3 года ты внесешь 400 000 +400 000+200 000 =1 млн руб. Получишь 130 000 доп. дохода гарантировано в виде НДФЛ вычета и не важно есть прибыль или ее нет на фондовом рынке.

Кейс 2

Если ты предприниматель или у тебя очень маленькие НДФЛ выплаты, тебе лучше открыть ИИС тип Б. Получив за 3 года в среднем 20 % годовых от 1 млн это 600 000, 600 000 *13 %= 78 000. Почему 20 % ! Это если собрать сейчас портфель облигаций под 15 % и реинвестировать квартальные и месячные выплаты по ним. Как видно тип А с 1 млн. выгоднее. НО ! Можно внести за 3 года по 1 млн на счет. С 3 млн. общий доход составит за 3 года при среднегодовой консервативной доходности 20% , 1800 000 руб. 13 %=234 000. И этот налог платить не надо будет. То есть чистая экономия 234 000 руб.

Кейс 3

ИИС-3.

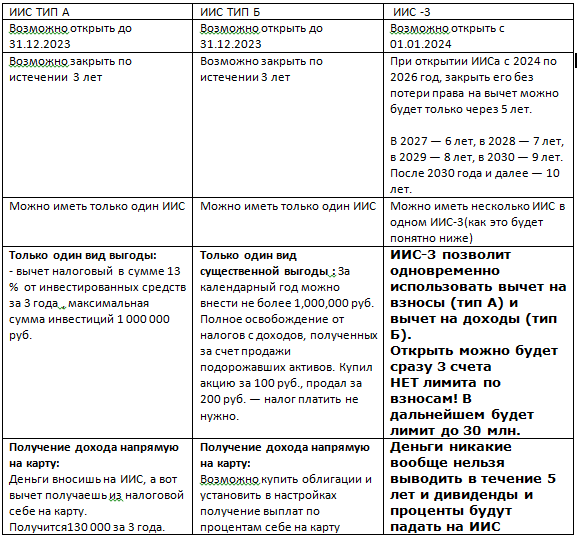

Открыть данный ИИС можно с января 2024

С 1 января 2024 года открыть ИИС первых двух типов с минимальным сроком владения 3 года уже не получится.

При этом владельцам ИИС, открытых до 1 января 2024 года, дают выбор:

Продолжать использовать действующий ИИС на прежних условиях.

Трансформировать свой счет в ИИС-3.

Если инвестор выберет второй вариант, то срок минимального владения будет учитываться от даты первоначального открытия ИИС.

Инвесторы смогут получить комбинированную льготу. ИИС-3 фактически объединяет льготы двух предыдущих типов счетов. Инвестор сможет получать налоговый вычет с ежегодно вносимой на счет суммы, а затем закрыть ИИС и получить налоговый вычет с инвестиционного дохода. Главное для получения льгот — не закрыть счет раньше, чем закончится минимальный срок владения.

Но есть ограничения.

База для вычета с внесенных на счет денег ограничивается 400 тысячами рублей в год.

Например, инвестор внес на счет:

1. 200 тысяч рублей за отчетный год — он сможет вернуть 13% от этой суммы, или 26 тысяч рублей.

2. 400 тысяч рублей за отчетный год — 52 тысячи рублей.

3. Миллион рублей за отчетный год — база для расчета все равно 400 тысяч рублей, а значит, инвестор может получить не более 52 тысяч рублей.

База для вычета с инвестиционного дохода ограничена 30 млн рублей за весь срок владения.

Например, инвестиционный доход инвестора по итогам владения ИИС-3 составил:

1. 10 млн рублей — с этой прибыли не нужно платить налог 13%.

2. 30 млн рублей — это максимальная база для расчета, с нее налог также будет нулевым.

3. 50 млн рублей — 30 млн от этой суммы не будут облагаться налогом, а с оставшихся 20 млн придется заплатить налог 13%, или 2,6 млн рублей.

Можно вывести деньги в особых случаях. Раньше вывод денег с ИИС автоматически означал закрытие счета. Если попробовать сделать это раньше срока, теряешь право на льготу.

Новый тип ИИС позволяет изымать деньги частично или полностью без закрытия счета и потери льгот — но только если возникнут тяжелые жизненные обстоятельства. К ним относится оплата дорогостоящих видов лечения из перечня правительства.

Источник : https://journal.tinkoff.ru/news/iis-3-2024/

«Старые» индивидуальные инвестиционные счета (ИИС), то есть открытые до конца 2023 года ИИС первого (ИИС-1) и второго типа (ИИС-2), могут быть трансформированы в запускаемый «новый» ИИС третьего типа (ИИС-3). Для этого нужно будет подать специальное заявление, форма которого будет разработана Федеральной налоговой службой (ФНС), следует из внесенного правительством в Госдуму проекта поправок в Налоговый кодекс (НК).