Добрый день, друзья.

Давненько я не вспоминал про довольно крупного и стремительно растущего эмитента – ВсеИнструменты.ру. Но сам эмитент дал нам повод вновь поговорить о нём и посмотреть, что поменялось в его отчётности за последнее время. И поводом, как вы наверняка догадались, послужил новый выпуск облигаций, размещение которого намечено на 25 декабря 2023 года.

На сегодняшний день в обращении находятся два выпуска компании на общую сумму 2,5 миллиардов рублей. Эмитент желает собрать ещё больше бабок и намерен выпустить новые долговые бумаги на сумму 4 ярда на следующих условиях:

- Объём: 4 000 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок: 3 года;

- Ставка: Ключ+2,5%

- Периодичность: ежемесячно

Из очевидных минусов упомяну отсутствие рейтинга и доступность только для «квалов». Широкий круг потенциальных инвесторов не при делах. Минимальная заявка на первичке – не менее 1,4 млн. руб.

Компания достаточно крупная, на бирже ведёт себя неплохо. Если вам доступны для покупки эти бонды, они могут быть интересны.

А теперь предлагаю ознакомиться с последней отчётностью эмитента.

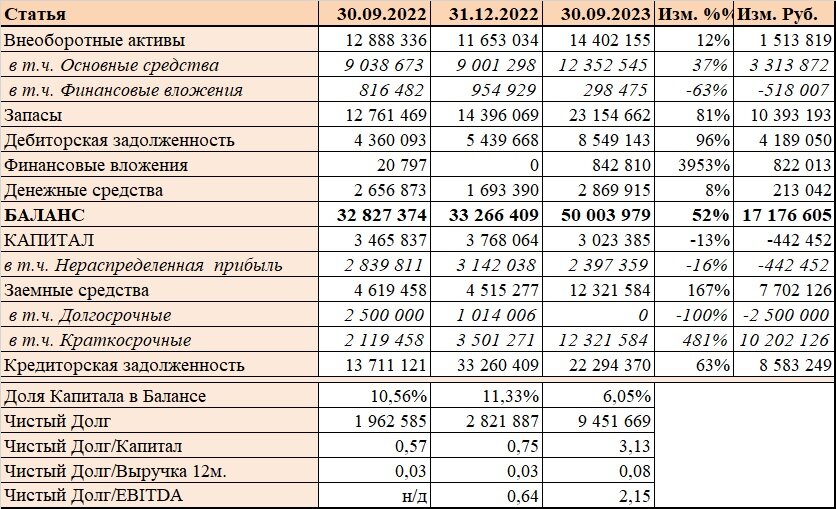

Перед Вами выжимка из Баланса. И что же мы наблюдаем? А наблюдаем мы резкий рост основных статей Актива по сравнению с данными на 30.09.22: рост Запасов составил 81%, «дебиторка» увеличилась на 96%.

В Пассиве изменения ещё интереснее. Прежде всего обращает на себя внимание немалый рост долговой нагрузки, совокупный долг увеличился на 167%. Капитал, при этом, уменьшился. При том, что компания прибыльна, это говорит о том, что собственники стараются себя не обижать – гребут дивиденды широкой лопатой. Ага, а развивать бизнес стараются на заёмные средства.

В результате доля Капитала упала до 6%, отношение Чистый Долг/Капитал – выросло до 3. При этом, также ухудшились отношение Долга к Выручке (0,08) и EBITDA (2,15). Однако, они пока находятся в пределах допустимого.

В ОФР всё куда интереснее и веселее. Рост выручки составил более 50%. Впрочем, себестоимость выросла ещё больше, что негативно отразилось на размере Прибыли от продаж. В свою очередь, это ухудшило показатель покрытия процентов, который снизился до 1,6, что ещё терпимо, но тенденция напрягает.

В целом, рентабельность бизнеса при росте выручки падает, что не может не тревожить.

Динамику же выручки хорошо иллюстрирует ниже приведённый график.

Как мы видим, от квартала к кварталу компания уверенно прибавляет в этом показателе. По сути, имеет место интенсивный рост с использованием солидного кредитного плеча. По идее, пока тенденция сохраняется, увеличение долговой нагрузки можно считать оправданной, ибо она успешно конвертируется в расширение бизнеса. Вопрос в том, в какой момент тренд изменится и компания успокоится на некоем стабильном уровне.

Пока же компания активно увеличивает масштабы бизнеса и наличие отчётливо видных негативных моментов можно считать приемлемой платой за рост. Потенциальные проблемы возможны в том случае, если новый долг уже не даст возможность расти далее.

Общее впечатление от эмитенте скорее умеренно положительное. Привлечение новых заёмных средств пока себя оправдывает. А что будет в ближайшем будущем – будем посмотреть.

Надеюсь, этот материал будет вам полезен.

Спасибо за внимание. С уважением, ХЖ

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным, прошу отблагодарить автора подпиской, нажатием "пальчика" и вашими комментариями.

Похожие статьи: