С началом публикации постов о приостановке операций по счетам в tg-каналах 20.12.2023 года из-за налоговых претензий ФНС к компаниям неформализованной группы, включая сеть кафе-кондитерских Кузина, доходность по облигациям единственного выпуска Кузина1P02 выросла с 17% до 24,5%. Давайте рассмотрим, насколько это является критическим для самой компании.

ООО «Кузина» (бренд: Kuzina) представляет собой сеть кафе-кондитерских с 63 кофейнями на 30.06.2023 года в различных регионах, включая Новосибирск (основной рынок с долей около 6,5%), Москву, Барнаул, Томск, Бердск и Краснообск. Компания была основана в 2010 году и включает в себя как собственные заведения, так и кондитерские, управляемые партнерскими компаниями, а также развивает франшизу. Продукция выпускается на производственных площадках в Москве и Новосибирске. Главным бенефициаром является Э. Шогрен, гражданин России и США.

Рейтинг от РА АКРА: B+ (RU) с прогнозом «стабильный».

Давайте сначала кратко рассмотрим основные финансовые показатели компании.

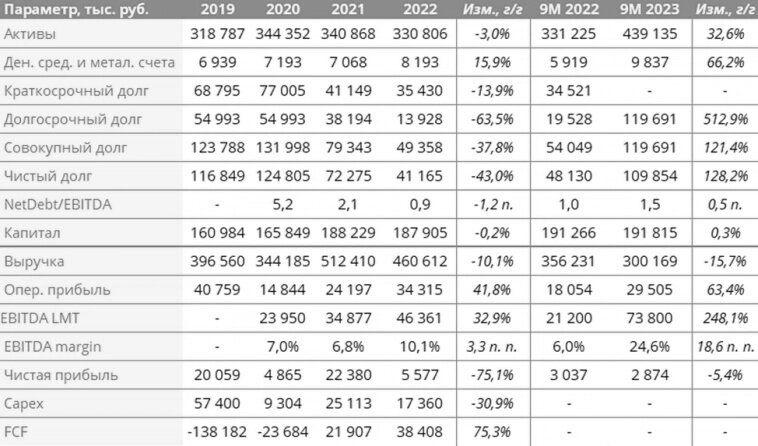

Выручка эмитента за 9 месяцев 2023 года сократилась на 15,7% год к году, что объясняется уменьшением покупательской способности населения и закрытием трех убыточных точек. В то же время, EBITDA LTM заметно увеличилась за счет снижения издержек. Несмотря на уменьшение данного показателя из-за значительного роста процентных платежей, которые стало сложнее покрывать EBITDA, компания остается прибыльной.

Уровень долга относительно невысокий, составляет 27% от размера активов, при этом краткосрочный долг отсутствует. Облигационный выпуск занимает 58% от общих финансовых обязательств. Долговая нагрузка по показателю NetDebt/EBITDA находится на комфортном уровне в 1,5x (по расчету компании: 1,25x). Балансовая ликвидность на 30.09.2023 года достаточна для полного выполнения обязательств.

Кредитное качество эмитента оценивается как удовлетворительное. Однако, налоговые претензии ФНС представляют существенную проблему. Генеральный директор ИК «Иволга Капитал» сообщил о отрицательном сальдо единого налогового счета и сумме исполнительных производств от ФСН. Несмотря на заявление управляющей сетью кофеен о намерении погасить налоговую задолженность, неурегулированная ситуация может серьезно ухудшить финансовое состояние компании в среднесрочной перспективе.

Облигации эмитента, в частности, Кузина1P02, стали менее ликвидными после публикации о налоговых претензиях, и их доходность выросла до 24,5%. В случае успешной выплаты купона и отсутствия негативных новостей, доходность может снизиться до 20%. Тем не менее, инвестиции в эти облигации подходят только тем инвесторам, которые готовы принять высокий кредитный риск. Необходимо также учесть наличие амортизации и двух Call-опционов по данной бумаге (14.04.2025 и 09.04.2026).

В заключение, кредитное состояние ООО «Кузина» можно охарактеризовать как удовлетворительное, учитывая умеренную долговую нагрузку и невысокий масштаб бизнеса. Налоговые претензии ФНС к неформализованной группе компаний находятся в процессе урегулирования посредством мировых соглашений, согласно заявлениям руководства. Однако, в случае затруднений с выполнением налоговых обязательств, финансовая устойчивость может значительно пострадать.

Облигации Кузина1P02 до 20.12.2023 года торговались ниже облигаций нефинансовых эмитентов с аналогичным рейтингом. Известия о приостановке операций по счетам у ряда компаний неформализованной группы Кузина из-за налоговых претензий привели к росту доходности с 17% до 24,5%. В случае успешного разрешения проблем с налогами и выполнения выплаты по купону 21.12.2023 года, ожидается, что доходность по рассматриваемой облигации может снизиться до 20%. Важно отметить, что операции с бумагами Кузина1P02 подходят лишь для инвесторов, готовых принять высокий кредитный риск.