В сентябре 2023 года передо мной встал вопрос, какую карту выбрать, для экономии на повседневных покупках: супермаркеты, АЗС, одежда, ЖКХ, авиабилеты и т.д.

Критерии подбора были следующие:

1. Нужна дебетовая карта с бесплатным обслуживанием. То есть я не хочу платить за саму карту, всякие уведомления и т.п.

2. При оплате по карте начисляется кэшбэк рублями.

Не люблю баллы, фантики и т.п., которые непонятно как конвертируются потом в рубли.

Думала оформить карту с начислением миль, т.к. приходится довольно часто летать в последнее время. От неё в итоге тоже отказалась, потому что сложнее вести учёт, да и обычные рубли кэшбэка я могу потратить на оплату билета, если понадобится.

Проще говоря - приоритет в пользу прозрачности и универсальности.

3. Кэшбэк начисляется за любую покупку. В идеале, чтобы был повышенный кэшбэк на нужные мне категории.

Поскольку я плачу в 99% картами, хотелось бы накапливать кэшбэк за каждую транзакцию, а не только за покупки у партнеров банка.

4. Копить и тратить кэшбэк можно, как обычные рубли со счета. Кэшбэк не должен сгорать.

В продолжение пункта 2 и 3. Я не хочу списывать баллы на не нужные мне сервисы, товары и услуги компаний, которые есть в списке партнеров банка. Хочу тратить реальные рубли на то, что нужно и важно для меня или откладывать на накопительный счет.

5. Лимит кэшбэка как можно больше.

То есть сумма в 500-1000 рублей в месяц явно маловата, хотелось больше возможностей для экономии.

6. Можно сделать дубликат карты.

Мне важно было иметь один счет, но несколько привязанных к нему карт, чтобы оплачивать расходы вместе с любимым человеком, не передавая друг другу пластик (этот критерий не был приоритетным, т.е. если у одного из банков оказались бы условия явно лучше других, то этот пункт я бы отмела).

Как выбрать дебетовую карту с кэшбэком?

Когда появилось понимание, какая карта нужна, начались поиски. Я ничего нового не выдумывала и пошла по официальным сайтам всех популярных банков: Сбербанк, ВТБ, Альфа-банк, Тинькофф.

Чтобы не пропустить выгодное предложение "погуглила" и увидела, что пишут про карты банка Открытие и Совкомбанк. Решила тоже их промониторить.

Далее начался подбор в соответствии с моими критериями. Пойдем по пунктам.

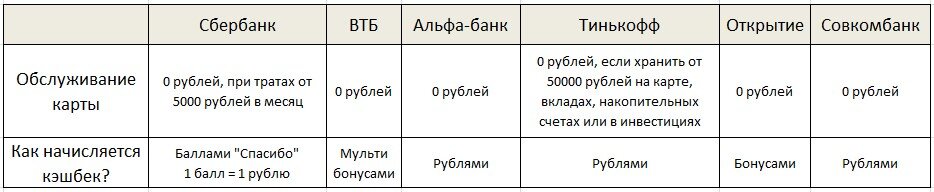

1. Стоимость обслуживания дебетовой карты с кэшбэком.

Я изучила все предложения вышеперечисленных банков и получилась следующая картина:

Сбербанк - 0 рублей за обслуживание при тратах от 5000 ₽ в месяц, иначе - 150 ₽ в месяц. В принципе нормально, чтобы потратить по карте 5000 рублей, достаточно несколько раз сходить в магазин за продуктами.

ВТБ - 0 рублей за обслуживание карты без условий.

Альфа-банк - 0 рублей за обслуживание, навсегда и без условий.

Тинькофф предложил 0 ₽ за обслуживание, только если хранить от 50 000 ₽ на карте, вкладах, накопительных счетах и в инвестициях. В других случаях 99 ₽ в месяц. На момент оформления карты не было лишнего полтинника, и, если честно, не люблю когда банк ставит подобные условия.

Открытие - 0 рублей стоимость обслуживания.

Совкомбанк - 0 рублей за обслуживание.

После первого этапа "соревнования" карты всех банков были примерно на одном уровне. Единственное, смутил Тинькофф дополнительными условиями. Конкурентные предложения интереснее.

2. В какой "валюте" начисляется кэшбэк?

Сбербанк - кэшбэк начисляется баллами "Спасибо", 1 балл = 1 рублю. Обмен бонусов на рубли возможен только на уровне привилегий "Больше, чем Спасибо", до которого еще нужно дорасти.

ВТБ - кешбэк зачисляется мультибонусами, 1 мультибонус = 1 рублю.

Шесть лет я была зарплатным клиентом ВТБ и у меня на карте даже накапливались эти самые мультибонусы. Помню, что их можно переводить в рубли, и не один к одному. Честно, я не хочу заморачиваться и тратить своё время на то, чтобы разобраться, как там ВТБ соизволит мне кэшбэк начислять, как его обменять и т.д. Хочу простоты.

Альфа-банк - кэшбэк начисляется рублями.

Тинькофф - кэшбэк начисляется рублями.

Открытие - кэшбэк начисляется бонусами. Насколько я поняла, 1 бонус = 1 рублю. Несколько раз прочла описание на официальном сайте и не нашла прозрачных условий по данной теме - это настораживает. По моему опыту, если в чем-то сложно разобраться, возможно есть подвох.

Совкомбанк - кэшбэк выплачивается в рублях.

После второго этапа "соревнования" оттолкнули условия ВТБ, Сбербанка и Открытия из-за начисления кэшбэка не в рублях. Но выводы делать рано, продолжаем анализ.

3. За какие покупки начисляется кэшбэк?

Сбербанк - Бонусы начисляются за каждую покупку от 100 рублей (0,5% за покупку на уровне "Большое спасибо" и выше), также есть 156 партнёров с повышенным кэшбэком (на любом уровне).

Я уже пользовалась картой Сбера и даже имела самый высокий уровень по начислению баллов. Завязка на партнерах мне не нравится, т.к. в основном оплата товаров и услуг происходит НЕ у партнеров.

ВТБ - кешбэк 2% начисляется в категориях: «Супермаркеты», «Кафе и рестораны», «Транспорт и такси», а также по акциям банка и партнеров программы (насчитала 159 партнеров, в разных регионах может отличаться количество).

Мало категорий. Единственный вариант оплачивать только еду и транспорт картой ВТБ, т.к. 2% - это не плохо на такие категории. Хочется конечно одной картой везде пользоваться, а не жонглировать ими в разных магазинах.

Альфа-банк - начисляется 5% кэшбэка в 4 категориях на выбор из предложенных (вместо одной из 4 категорий можно выбрать 1% за все покупки в любых категориях) + до 100% суперкэшбэка по одной дополнительной категории (каждый месяц можно крутануть барабан и получить одну категорию с повышенным кэшбэком).

1% на все покупки - это уже в 2 раза больше, чем у Сбера. Условия явно интереснее. Категории кэшбэка - это тоже лучше, чем отдельные магазины партнеры. По мне так лучше получить 5% на всю одежду и обувь, чем 10% только на Ламоду.

Тинькофф - до 15% за покупки в трех категориях на выбор, 1% за любые покупки от 100 рублей, до 30% за покупки по спецпредложениям партнеров: магазинов, сервисов и кафе.

Условия очень похожи на Альфа-банк, с незначительной разницей. Не очень люблю предлог "до", сколько будет по факту не понятно.

Открытие. Сейчас начнется треш! Собрала все условия и убрала много лишних букв, чтобы вы хоть что-то поняли.

В первые 2 месяца (если это ваш первый продукт банка «Открытие»): повышенный кэшбэк 5%, дополнительный кэшбэк до 10% в индивидуальных категориях (до трех категорий на месяц).

С 3-го месяца вы можете выбрать один из вариантов:

- 2% кэшбэк за покупки в супермаркетах, ресторанах, транспорте, аптеках.

- 1,5% кэшбэк за все покупки для клиентов со статусом Плюс (для клиентов без статуса Плюс начисляем 1% кэшбэка). До 10% дополнительный кэшбэк в индивидуальных категориях (до трех категорий на месяц).

- 5% Кэшбэк за ЖКХ, 1% кэшбэк за остальные покупки, до 10% дополнительный кэшбэк в индивидуальных категориях.

ОТКРЫТИЕ ВЫБЕСИЛ!

Кроме того, что мне надо разобраться, баллами они там или рублями начисляют, я также должна задолбаться и понять где, что и по какой акции работает, открыть все ссылочки, прочесть весь мелкий и всплывающий текст на сайте:

"Чтобы поддерживать статус Плюс, сохраняйте на ваших счетах в группе «Открытие» сумму от 500 000 ₽ каждый день в течение месяца"

"Ежемесячно за все покупки по повышенной ставке можно получить до 1 000 бонусных рублей. Затем кэшбэк за такие товары будем начислять по ставке до 1,5% на всё"

"Максимальная сумма, с которой можно получить кэшбэк — 3 000 ₽ или 5 000 ₽ со статусом Плюс"

С...ка, осталось изучить публичную оферту, а потом загадать желание, чтобы уважаемый банк начислил мне кэшбэк, но только на растущую луну, если Венера в Скорпионе!!!

Совкомбанк - кэшбэк 5% — за покупки в одной из категорий: ремонт; рестораны; одежда и обувь. 1% — за покупки в других категориях.

Для получения кэшбэка нужно сделать покупки по карте на общую сумму от 10000 рублей за отчетный период.

Я была бы не особо довольна условиями от Совкомбанка, потому что категорий с повышенным кэшбэком не много. Но после банка Открытие, они просто душки)

4. На что можно тратить кэшбэк и какой срок действия кэшбэка?

Сбербанк - бонусы можно обменять у партнёров, всего 132 партнера. Бонусы сгорают через 1 год, если не использовать.

Мне конечно хотелось бы тратить кэшбэк на любые мои покупки или просто откладывать. Сгореть такие "огромные деньжищи" скорее всего не успеют.

ВТБ - кэшбэк можно потратить в каталоге программы лояльности или обменять на рубли по курсу 1 мультибонус = 0,85 ₽. Мультибонусы имеют ограниченный срок действия — 1 год. Кроме того, если не пользоваться картой 6 месяцев, бонусы обнулятся.

Каталог похож на Сберовский, но более скудный. Обмен на рубли конечно расстроил: копишь по полной, меняешь с 15% дисконтом. Инфляция в действии, черт возьми!

Альфа-банк - можно тратить на что угодно или откладывать на депозит. Кэшбэк не сгорает.

Тинькофф - можно тратить на что угодно или откладывать на депозит. Кэшбэк не сгорает.

Открытие - отмела этот вариант еще на предыдущем этапе, но ради интереса поискала, на что можно потратить кэшбэк. Не нашла!

Очередная порция негодования к банкам и иже с ними!

Какого фига, если вы хотите привлечь новых клиентов, вы крутите-мутите, проверяете людей на уровень интеллекта, способности Шерлока Холмса и мелкую моторику?! Гораздо же проще сделать условия прозрачнее, интерфейс понятнее, условия чётче и люди к вам потянутся.

Совкомбанк - можно тратить на что угодно или откладывать на депозит. Кэшбэк не сгорает.

5. Какой лимит по сумме кэшбэка?

Сбербанк - пролистала сайт и страницу, посвященную программе лояльности, но четкого ответа на вопрос не нашла. На различных сайтах с обзорами фигурируют цифры 3000 / 10000 / 20000 бонусов. Короче, снова сложности с прозрачностью. Думаю, напишу подробную статью по СберСпасибо чуть позже.

ВТБ - за транспорт и такси, кафе и рестораны, супермаркеты, максимум 2 000 мультибонусов. За покупки у партнеров размер вознаграждения в месяц не ограничен.

Альфа-банк - максимум 5000 рублей в месяц.

Тинькофф - максимум 3000 рублей в месяц.

Открытие - максимум 3 000 бонусов в месяц.

Совкомбанк - максимум 2000 рублей в месяц.

В данном пункте Альфа-банк явно выигрывает, т.к. сумма кэшбэка без дополнительных условий и танцев с бубном максимальная.

В разрезе месяца может это и не так заметно, но если вести отчёт, как умные люди в годах, то максимальные суммы кэшбэка существенно отличаются 60000 рублей / 36000 рублей / 24000 рублей.

6. Можно сделать дубликат карты.

Это параметр, который был важен исключительно для меня. Я даже не буду включать его в итоговую таблицу, но информацию оставлю, вдруг кому пригодится.

Для чего она нужна:

- Удобно вместе копить кэшбэк, т.к. по одной карте идет больше транзакций. Иметь несколько карт лучше, если вы дошли до максимума по сумме кэшбэка за месяц.

- Не нужно тратить время и лимиты на переводы родственнику, карты привязаны к одному счету. Можно вместе копить и вместе тратить.

- Удобно вести семейный бюджет. Если вы, как я, ведете учет своих доходов и расходов, то когда операции идут по одному счету их легче отслеживать.

- Если есть ребенок, то можно сделать ему карту, деньги будут списываться с вашего счета. Также можно ограничить лимит на траты, чтобы ребенок не прокутил все деньги)

Сбербанк - дополнительную карту можно оформить, скорее всего она будет бесплатной, в общем доступе я информации о стоимости обслуживания не нашла.

ВТБ - можно заказать карту для близких, которая будет привязана к своему счету, обслуживание 0 рублей.

Альфа-банк - можно заказать дополнительную карту, она будет бесплатной, как и первая. Это может быть карта, оформленная на близкого человека или на вас.

Тинькофф - можно заказать дополнительную карту и её обслуживание будет бесплатным.

Открытие - на официальном сайте не нашла информации о возможности выпустить дополнительную карту.

Совкомбанк - на официальном сайте не нашла информации о возможности выпустить дополнительную карту, есть только вот такой ответ на вопрос о количестве карт (фото ниже). Делаю вывод, что выпуск дополнительной карты невозможен.

Мой выбор дебетовой карты с кэшбэком

Я собрала все важные для меня моменты, по которым я делала подбор в одну таблицу для наглядности. Получилась следующая картина:

Не стала помечать цветом ячейки в строке "за что начисляется кэшбэк", т.к. для кого-то из читателей может быть привлекательнее предложение от Сбербанка, например.

Лично для меня в этой строке лидеры: Альфа-банк и Тинькофф.

Путем не сложных логических вычислений я остановилась на Альфа-банке, который не только закрыл все мои изначальные потребности, но и:

- не ***ал мне голову сложным интерфейсом на сайте;

- долгими поисками нужной мне информации;

- особыми условиями на обслуживание и прочей ерундой.

Чувствуется элементарное уважение.

Планирую оформить позже карту Тинькофф (условия меня тоже вполне устраивают), чтобы копить кэшбэк с тех категорий, которые не совпадают с картой Альфа-банка. Либо дождусь какой-нибудь акции с полностью бесплатным обслуживанием, либо выделю 50000 рублей, чтобы держать на счету.

Дополнено: я нашла способ сделать бесплатную карту от Тинькофф. Позже напишу отдельную статью о этом.

Если не хотите ждать статьи, то по этой ссылке можете оформить карту по акции.

Ссылки на все карты оставляю: Сберкарта от Сбербанка, ВТБ, Альфа карта (с бонусом 500 рублей), Tinkoff Black (по акции с бесплатным обслуживанием), OpenCard Открытие, Совкомбанк.

На этом я свой длинный аналитический рассказ о подборе дебетовой карты с кэшбэком заканчиваю. Напишите в комментариях, какую бы карту из этого списка выбрали бы вы?