На прошлой неделе на вторичном рынке рублевых облигаций отмечался умеренный рост доходности в преддверии последнего в этом году заседания Совета директоров Центрального банка России, которое состоялось 15 декабря 2023 года, и решения по ключевой ставке (далее - КС). Как ожидалось, КС была повышена на 100 базисных пунктов до 16% годовых. Однако уже в понедельник, 18 декабря, отмечено снижение доходности.

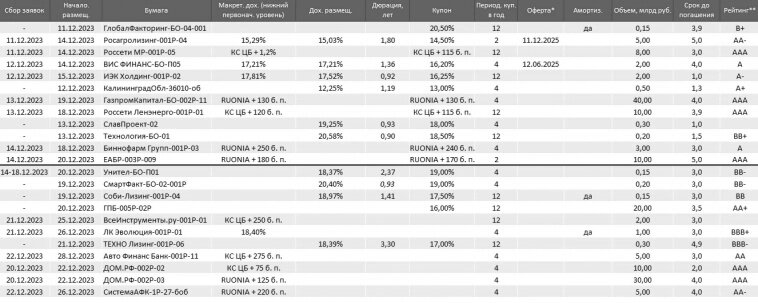

Эмитенты, ожидая новых шагов по ужесточению денежно-кредитной политики со стороны регулятора, активно формировали заявки и размещали свои облигации. На первичном рынке особенно активны были предложения по облигациям с плавающей ставкой. Например, Газпром (рейтинг AAA) разместил облигации на 40 миллиардов рублей при первоначальном предложении 30 миллиардов рублей с купонной ставкой RUONIA + 130 базисных пунктов. Еще один эмитент с высшим рейтингом AAA, ЕАБР, установил ставку на уровне +170 базисных пунктов, при ориентире не более +180 базисных пунктов. Биннофарм Групп, дочерняя компания АФК "Система", зафиксировала купон на уровне RUONIA + 240 базисных пунктов.

Среди эмитентов с фиксированными купонами выделяются бумаги Группы ВИС и ИЭК Холдинг. Группа ВИС разместила облигации на 2 миллиарда рублей под 17,21%, а ИЭК Холдинг - на 2 миллиарда рублей с доходностью 17,52%.

Несмотря на повышение КС, эмитенты, вероятно, будут активно выходить на рынок до конца года. Тенденция сохранится, при которой качественные эмитенты (с рейтингами выше ВВВ+) предпочтут облигации с плавающей ставкой, а компании сегмента ВДО - бумаги с фиксированными купонами, часто с снижающимися ставками.

На текущей неделе будет интересно следить за развитием событий по облигациям с плавающей ставкой СистемаАФК-1Р-27-боб и Авто Финанс Банк-001Р-11 (для квалифицированных инвесторов). Из облигаций с фиксированным купоном стоит обратить внимание на ЛК Эволюция-001P-01. Однако следует помнить о возросших рисках лизингового бизнеса в условиях текущей жесткой денежно-кредитной политики.