Не каждая компания оформляет титульное страхование, а еще меньше - страховку вне ипотеки. Например, в мае 2023 года «Ингосстрах» и «Согаз» оформляли титульное страхование только на ипотечные квартиры. А добровольно застраховать титул на октябрь 2023 года можно только в «Согласии» и «Альфа-страховании».

Причины - при добровольном страховании титула намного больше рисков. Считается, что, если клиент покупает квартиру в ипотеку, объект дополнительно проверяет банк. А вне ипотеки такая проверка становится проблемой страховой компании.

Бывает даже, что риелторы обращаются за добровольной страховкой титула по своим сделкам, а когда компания все проверит и даст согласие, договор страхования не оформляют.

То есть просто пользуются заявкой в страховую как способом проверить чистоту сделки. Но, как и в случае с банковской проверкой, проверка со стороны страховой не гарантирует полной безопасности.

При выборе страховой компании разумно смотреть на рейтинг финансовой надежности. Их присваивают независимые экспертные агентства, например «Эксперт РА». Лучше выбирать страховщика среди компаний с рейтингом от ruA и выше. Если у компании высокий рейтинг надежности, выше вероятность, что удастся получить возмещение.

Также страховщика можно выбрать среди партнеров банка. Их перечень обычно указывают на сайте банка, в разделе о страховании ипотеки.

Документы! Перечень документов зависит от особенностей сделки. Но в любом случае потребуются:

- Паспорт.

- Справка, что человек не состоит на учете в нарко- и психоневрологическом диспансерах — ее может запросить банк или страховщик, если продавец старше 55—70 лет.

- Согласие супруга на сделку — если квартира покупается в браке.

- Разрешение органов опеки и попечительства — если в сделке участвуют несовершеннолетние.

- Выписка из ЕГРН.

- Отчет об оценке недвижимости.

- Справка о зарегистрированных или справка по лицевому счету. Для Москвы — единый жилищный документ, ЕЖД.

- Технические документы — кадастровый или технический паспорт, экспликация.

- Правоустанавливающие документы, которые показывают, на каком основании продавец владеет недвижимостью, — например, договор купли-продажи или дарения.

Бывает, что квартиру продает организация. Тогда от продавца потребуются:

- Учредительные документы.

- Выписка из ЕГРЮЛ.

- Решение ООО о продаже квартиры, если сделка является крупной для продавца.

- Доверенность, если от лица компании действует представитель, и его паспорт.

Страховщик может потребовать дополнительные документы. Например, если квартира продавца в собственности менее года, могут попросить все документы по предыдущей сделке. А если владелец получил квартиру по наследству, нужно свидетельство о праве на наследство.

Как заключать договор? Нужно заполнить заявление. Можно найти его на сайте страховщика или попросить бланк в офисе.

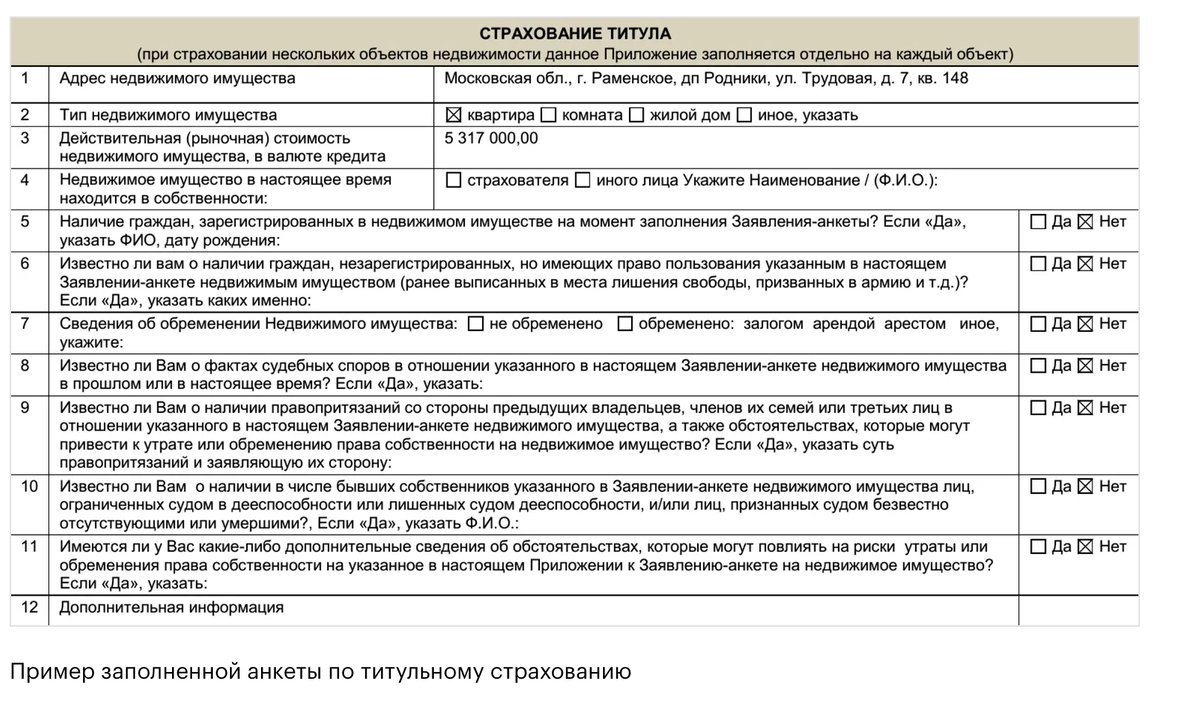

Вместе с заявлением заполняют анкету с вопросами об объекте недвижимости. Кроме стандартных пунктов — адрес, тип недвижимости и цена — страховщика может интересовать, кто собственник объекта, находится ли жилье под обременением, есть ли зарегистрированные жильцы или претенденты на собственность. Иногда это происходит дистанционно: сотрудник страховой компании звонит клиенту, записывает информацию с его слов и высылает анкету на подпись.

После оплаты подписывают договор — электронный или бумажный. От страховщика приходит смс с проверочным кодом. Если нужны бланки заявления и договора страхования с собственноручной подписью клиента, документы придется отвезти в офис или отправить с курьером.

На какой срок заключается договор страхования?

Обычно банк требует страховать титул на ипотечную квартиру первые три года. Как правило, договор подписывают на год, а потом дважды его перезаключают.

Если собственник сам хочет застраховать титул, срок зависит от регламента страховщика. Например, некоторые компании страхуют титул только на год. Затем договор можно пролонгировать на второй и третий годы. Через три года оформляют новую страховку. Другие компании могут оформить полис сразу на 10 лет. Можно оплачивать страховку ежегодно или внести платеж сразу за весь срок действия полиса. Во втором случае страховая компания применяет понижающий коэффициент — сумма за год будет ниже, чем при ежегодной оплате.

Мы с ипотечным брокером Еленой Грудининой написали статью для Тиньков-журнала( а это один из самых популярных ресурсов по экономике для граждан). Мы разобрали понятие , механизм и привели страховые случаи с решениями судов! Данная статья для тех, кто хочет надежно застраховать свое жилье и для специалистов, которые хотят предоставить полную страховую защиту своим клиентам! Весь текст статьи находится тут https://journal.tinkoff.ru/guide/titul/

Задавайте ваши вопросы в комментариях!

Подписывайтесь на мой канал - я не боюсь говорить честно!

А здесь телега, где самые свежие новости из мира недвижимости https://t.me/bezdelkaBuh