Итак, сначала почему интересно копить в долларах:

Надо ли писать про это? Привычка копить в иностранной валюте сформирована у нашего населения со распада Союза. Ну ладно, коротко обусловим интерес накоплений не в рублях:

В чем смысл вашей инвестиционной деятельности? Автомобиль, путешествия, домик на озере Комо, новенький айфон, да даже микроволновка – все эти прелести привязаны коррелируют с долларом, а с рублем не очень коррелируют, к сожалению.

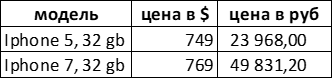

На примере айфона:

Была пятерка, которая вышла в 2012 году; была семерка, которая вышла в 2016 году. Держим в уме, как с 2014 курс доллара резво пошел наверх

Яблочники подтвердят, как их любимые телефоны резко стали дороже.

И что же с этого? Если вы хотите накопить на импортные блага, имеет смысл копить в твердой валюте. Если копить в рублях, есть вероятность даже с хорошей доходностью инвестиций становиться все дальше и дальше от своей цели (если ваша доходность будет ниже курсовой переоценки).

Кстати, интересное наблюдение про недвижимость и долларовые накопления:

Индекс цен на недвижимость

В чем прикол:

Представим: на дворе 2012 года, 3 сына получают наследство, первому досталось 5 млн рублей, второму тоже досталось 5 млн рублей, третьему достался 1 биткоин – его отец любил меньше всего (про третьего сына забываем сразу же, он был нужен только для сказочной концепции тройственности). Так вот, эти два любимых сына хотели купить квартиру 50 квадратов в Москве по средней стоимости за квадратный метр. Такое удовольствие стоило 50*150 000 = 7 500 000 рублей – мечта оказалось несбыточной. Первый положил рубли под матрас, второй конвертировал в баксы (5 000 000 : 30 = 166 500) и тоже положил под матрас. И вот в 2015 второй сын вдруг обнаружил, что квартира в 50 квадратов ему обойдется в 150 000 баксов, а они у него есть, нужно только матрас перевернуть, а первый переехал в Сызрань.

Про замещающие еврооблигации (замещайки, замещенные евробонды)

Итак, что сейчас вообще с накоплениями в инвалюте? Хочу вам рассказать про конкретный биржевой инструмент – замещающие еврооблигации. Разбираем этимологию: еврооблигация – это когда эмитент этой облигации платит в валюте, «неродной» для него – Газпром в долларах, Apple в дирхамах (если бы была такая), Минфин Беларуси в российских рублях (а вот такая есть и она именно еврооблигация, потому что белорусский минфин платит в российских рублях). Идем дальше: Замещающие еврооблигации – это такая новинка 2022 года, рассказываю: до 2022 года российские компании выпускали еврооблигации, по которым платили в долларах. Эти облигации лежали в иностранных депозитариях, потом что-то произошло и российские держатели этих облигаций перестали получать купоны (платежи по облигации). Русская смекалочка помогла найти выход: были запущены те же облигации внутри российского правового поля взамен тех, что были заморожены вовне; платят теперь по новым облигациям рублями, но в привязке к курсу ЦБ на дату выплаты дохода – теперь коварный западный депозитарий не сможет перекрыть финансовые потоки российскому инвестору.

Пример функционирования:

Номинальная стоимость и купоны указаны в долларах, но фактические выплаты проходят в рублях. Чем дороже доллар, тем больше рублей вы получаете на счет.

Рассмотрим на примере Газпром Капитал, ГазКЗ-26Д (RU000A105RG4). Номинал одной такой бумаги – 1000 долларов, текущая стоимость 98.34%, т.е. для покупки одной облигации нужен рублевый эквивалент 984 долларов. Облигация гасится 11.02.2026, платят 2 купона в год по 25,75 долларов. Ближайший купон 11.02.2024. Если курс доллара в момент выплаты купона будет 100, то получите 25,75*100 = 2 575 рублей, если доллар будет 120 рублей, получите 25,75 *120 = 3 090 рублей – чем дороже доллар, тем выше купон в рублях. В момент погашения облигации выплачивается рублевая оценка номинальной стоимости – 1 000 долларов, помним. Если на момент погашения облигации доллар стоит 100 рублей, получите 1000*100= 100 000 рублей, если на момент погашения облигации доллар стоит 120 рублей, получите 1000*120= 120 000 рублей – здесь так же, чем дороже доллар, тем больше ваши рублевые поступления. Сама долларовая полная доходность облигации к погашению составляет 6,4% годовых.

ВАЖНО! При покупке/продаже еврооблигации расчет налога учитывает курсовую переоценку – налоговая база формируется именно если есть рублевый плюс.

ВАЖНО! Если держите такую облигацию более 3 лет, можно получить льготу долгосрочного владения (ЛДВ) – можно будет не платить налог на прибыль по телу облигации.

Пример таких облигаций:

Плюсы такого инструмента:

- Хорошая доходность в иностранной валюте

- Надежные эмитенты

- Возможность инвестирования без статуса квалифицированного инвестора

В чем риски:

- Кредитный риск - основной риск для любой облигации – риск банкротства эмитента. Купите вы облигации Лукойла, а он возьмет и обанкротится – будете названивать Алекперову и угрожать и просить вернуть деньги. Насколько реальный сценарий, учитывая величину эмитентов – смотрите сами, но в теории такие риски упомянуть необходимо.

- Валютный риск. Если рубль насмотрится первого канала, поймет, какая он недооцененная валюта и начнет резко укрепляться по отношению к мировым валютам, вы получите рублевый убыток

- Риски доп опций – применимо для бессрочных, субординированных, облигаций с кол-опционами и прочая херня. Если облигация с такими хитровыподвертами, есть риск встрять. Совет простой – не шарите в таких особенностях бондов – берите бонды без таких особенностей.

Резюмируем:

Если интересно средне/долгосрочно разместить деньги в иностранную валюту – хороший вариант. Крупные эмитенты и внушительная валютная доходность – это хорошо и приятно. Если ждете доллар по 30 рублей – то это будет вам неинтересно.

P.S. Остались вопросы - пишите в комментариях; есть пожелания по следующим статьям - пишите в комментариях; не понимаете, почему Coca-Cola теперь на казахском в магазинах - пишите в комментариях.