«Росбанк» выпустил отчет за 3 квартал 2023 года, в статье - его разбор.

Анализ

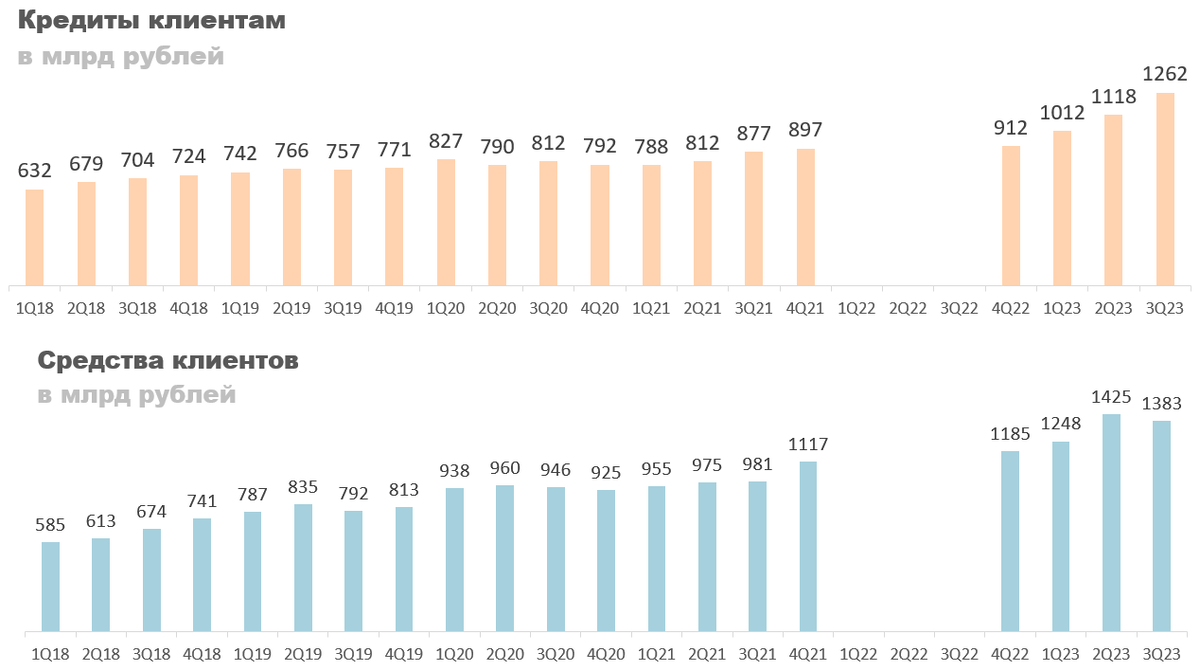

Кредитный портфель вырос на 38,4% с начала года, с 912 до 1262 млрд рублей. Основной вклад в рост портфеля внесли:

- Кредиты юридическим лицам +210 млрд рублей.

- Автокредитование +72 млрд.

- Ипотека +45 млрд рублей.

Движимые динамикой кредитного портфеля процентные доходы тоже увеличились. В третьем квартале они составили 41,5 млрд рублей, +17,3% кв/кв. Процентные расходы тоже выросли, причем значительно, их доля в доходах дошла до 62,6%, что по факту аннулирует положительный эффект от роста процентных доходов.

Как итог, чистые процентные доходы остались почти без изменений, держатся в районе 15,5 млрд рублей. Объем выделяемых резервов на удивление снизился, что привело к росту ЧПД после резервов до 14,6 млрд, но в основном этот показатель тоже стоит на месте. В этом смысле, наверное, лучше без изменений, чем с ухудшением.

Комиссионные доходы выросли на 3,2% квартал к кварталу, с 6,2 до 6,4 млрд рублей. Расходы же прибавили 19,2% квартал к кварталу, с 2.6 до 3,1 млрд рублей.

В результате резкого роста расходов чистая комиссионная маржа сократилась, и ЧКД упал до 3,3 млрд рублей, -8,2% квартал к кварталу.

Операционная прибыль составила 25,3 млрд рублей, +1,3% квартал к кварталу. Основной вклад в рост показатели внесли прочие статьи (операции с финансовыми инструментам), поэтому стабильной такую динамику не назовешь. Скорее всего дальше она ухудшится.

Операционные расходы выросли на 4,4% квартал к кварталу, до 13,1 млрд рублей. Их доля в операционной прибыли стабильно держится в районе 51%, что хорошо.

Чистая прибыль составила 10,2 млрд рублей, +1,8% квартал к кварталу. P/E 6.2, что не дорого, но если сравнивать со Сбером или БСПБ недешево. Не стоит забывать, что основной вклад внесли прочие статьи, которые очень не стабильны. Что они покажут в следующих кварталах непонятно, поэтому, на мой взгляд, банк не интересен для покупки.

Заключение

Отчет вышел плюс-минус хорошим, но нужно понимать за счет чего банку удалось добиться таких результатов. Прочие статьи нестабильны. Какой они покажут результат в следующих кварталах тоже непонятно, так как банк не раскрывает эту статью. По мультипликаторам банк уступает лидерам отрасли, поэтому лично мне он кажется не интересным.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.