Опубликованный индекс цен производителей за ноябрь является еще одним подтверждением того, что инфляция без учета жилья не ожидается.

Как общий, так и базовый индекс потребительских цен не изменился за месяц.

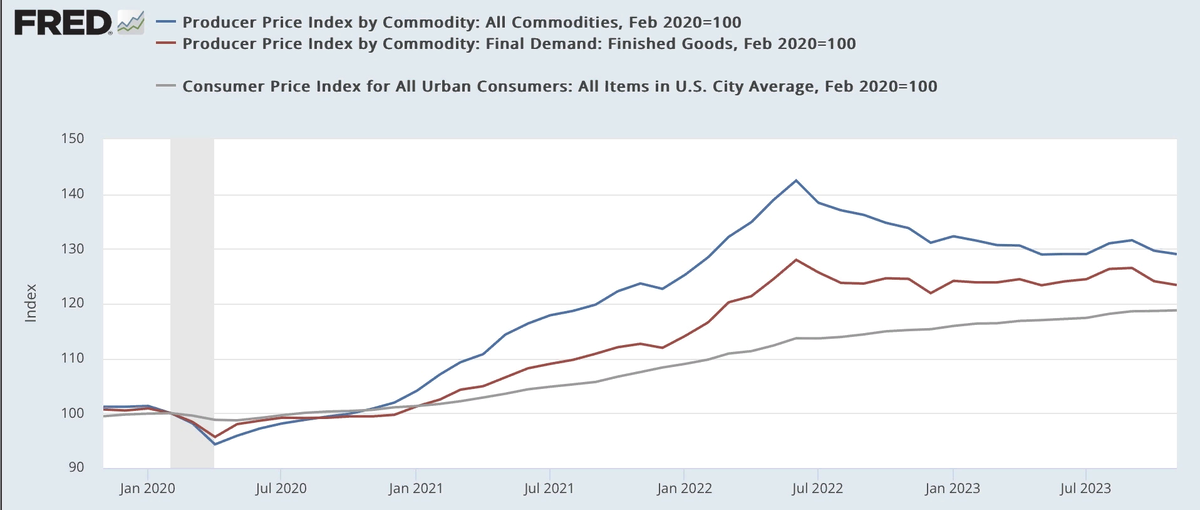

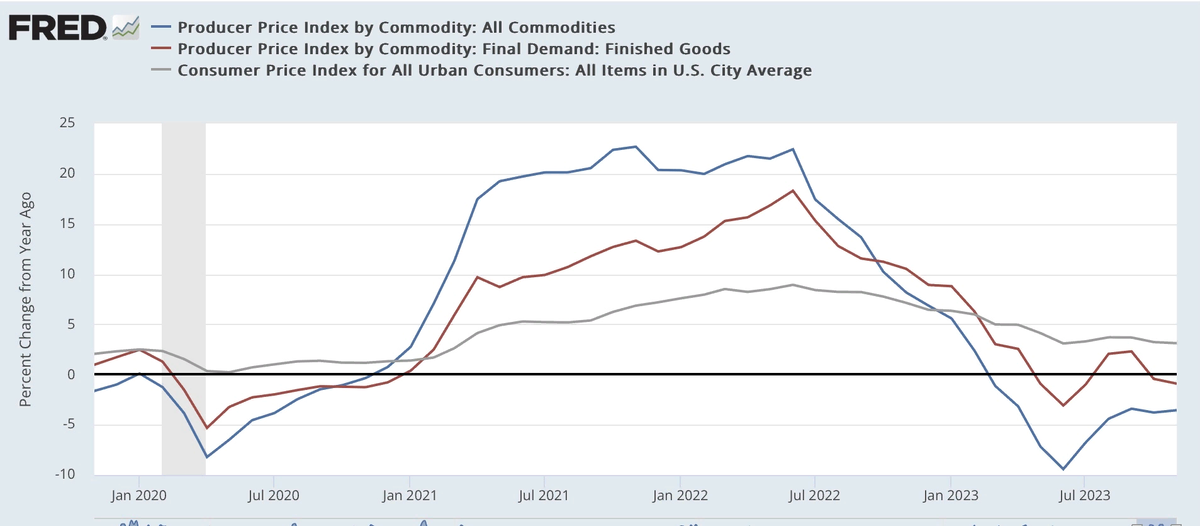

Сырьевые товары (синим цветом), так и готовая продукция (красным) снизились еще на -0,5%, как показано на приведенном ниже графике с нормированием до 100 непосредственно перед пандемией, включая также общий индекс потребительских цен (серым цветом):

В годовом исчислении цены на сырьевые товары упали на 3,6%, а на готовую продукцию - на 0,9% по сравнению с ростом потребительских цен на 3,1%

Часть этой разницы, вероятно, сохраняется: производители отказываются перекладывать снижение цен на потребителей, и поскольку у потребителей по-прежнему больше доходов и сбережений в реальном выражении, чем было до пандемии, потребители в состоянии оплатить эти возросшие расходы.

Идея о том, что официальный показатель жилья отстает от реальности, похоже, получила все большее распространение, график с отставанием в 18 месяцев это и показывает.

После выхода официального индекса потребительских цен, ФРС Кливленда опубликовала свой индекс потребительских цен с “липкими ценами”, который также показал, что без жилья даже "липкие" цены выросли всего на 3,1%, по сравнению с общей и базовой инфляцией "липких" цен, включая жилье, которые выросли на 4,7%

Один важный вопрос на будущее заключается в том, была ли цепочка поставок полностью “разогнана”. Индекс цепочки поставок Goldman Sachs предполагает, что это так. До пандемии среднее значение индекса обычно колебалось от 0 до -1. После огромного роста, связанного с пандемией, в начале этого года оно опустилось ниже -1. В ноябре, впервые с лета 2022 года, она снова поднялась выше 0. Это говорит о хорошей экономики, которая благоприятствует росту доходов.

Индекс промышленных металлов Bloomberg, который не включает газ и нефть, также достиг максимума в начале 2022 года и за последние 6 месяцев стабилизировался или слегка снизился.

ИТОГО:

В целом, давление на цены производителей полностью ослабло. Похоже, что восстановление цепочки поставок, связанной с пандемией, завершено. Рост потребительских цен без жилья также по-прежнему находится на небольшом расстоянии от целевого показателя ФРС в 2%. Осталось только жилье, и по иронии судьбы, из-за сокращения предложения существующих домов на рынке повышение ставок ФРС в этом отношении стало контрпродуктивным.

К счастью, средний и совокупный доход за прошедший год превысил инфляцию. Я по-прежнему обеспокоен тем, что в ближайшие несколько месяцев произойдет существенный спад в реальном жилищном строительстве, со всеми вытекающими отсюда опережающими показателями.

Рецессии быть, но не сейчас.