В мире быстро меняющихся финансов и экономических реалий, стратегии управления своими деньгами играют ключевую роль. Однако, есть определенные привычки, которые, кажется, остаются с нами на протяжении десятилетий несмотря на изменения в экономике и финансовых практиках. Одной из таких привычек является хранение денег в виде "наличной кубышки".

Почему наличные плохая стратегия?

Долгое время люди привыкли видеть в наличности символ уверенности и надежности. Последние несколько десятилетий – прежде всего в американском долларе. Однако современный экономический ландшафт вносит свои коррективы в этот образ. Хранение наличных становится менее обоснованным выбором, учитывая стремительное обесценивание покупательной способности денег. И если с рублевыми сбережениями мы как-то это интуитивно понимает, то с валютными нам почему-то кажется что все не так печально. И напрасно.

Скользящая покупательная способность

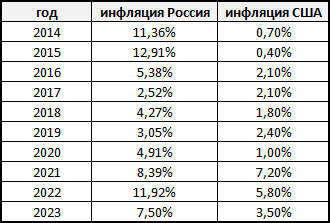

С каждым годом покупательная способность наличных средств снижается под давлением инфляции. Те самые деньги, которые некогда позволяли гораздо больше, сегодня обесцениваются, неспособные соответствовать растущим ценам и стоимости жизни. Насколько? Это легко подсчитать. Достаточно поднять данные по ежегодной инфляции в соответствующей валюте.

Это ровно то, насколько ежегодно ваши деньги под подушкой теряют покупательную способность. Если эти цифры Вас не сильно убеждают, то можно пересчитать примерно следующим образом.

На 100000 рублей в начале 2014 году можно было купить столько же сколько на 221590 рублей в конце 2023. А можно иначе. Если у Вас пролежали деньги под подушкой 10 лет, с 2013 по 2023, то на них можно купить теперь на 55% меньше, чем раньше, более, чем в два раза меньше. Считайте они превратились за это время в... 45128 рублей. Существенная разница. И обидная.

Нас спасет валюта! Спасет ли?

Идея перевода сбережений в доллары, кажется, всегда была разумной, мы всегда "в случае чего" сразу бежали покупать валюту, раньше доллары/евро, теперь юани/дирхамы, но спасает ли это? Оказывается и здесь есть подводные камни. Покупательная способность доллара (и евро, и юаня, и дирхама) также подвержена снижению, причем не такому уж и маленькому. Та же таблица даст следующий результат расчета за 10 лет.

10000 долларов, пролежавшие в заначке с начале 2014 году по конец 2023, по своей покупательной способности превратились в... 7677 долларов. Снижение почти на четверть. Не мало.

Депозит в банке: можно ли заработать?

Одним из традиционных методов сохранения сбережений является банковский депозит. Но можно ли тут "заработать"?

Рублевый депозит против инфляции.

Какая реальная доходность?

При первом взгляде на проценты по рублевым депозитам может показаться, что ваши вложения уверенно растут. Но что будет если учесть инфляцию? Тогда становится ясно, что реальная доходность оказывается существенно ниже, чем кажется на первый взгляд.

Давайте перейдем к цифрам. В таблице представлены официальные данные по инфляции за каждый год и официальные данные по максимальной ставке депозита в 10 крупнейших банках по состоянию на 1 января соответствующего года.

Почти во все года ставка банковского вклада превышает инфляцию. И то хлеб, мы хотя бы не теряем деньги. Но превышение совсем не велико, обычно 2-3%. Иногда правда разница в пользу инфляции. Сделаем точный расчет того насколько сильно можно было заработать на банковском вкладе за 10 лет.

Пусть мы положили 1 января 2013 года 100000 рублей на год по ставке, действующей на тот момент. Каждый год мы снимаем деньги с процентами и открываем новый вклад на год под ту ставку, которая в тот момент действует. И так каждый год. Что получается? К концу 2023 года номинально вроде бы сумма увеличилась прилично – 221590 рублей. Но если учесть инфляцию, то окажется, что покупательная способность наших сбережений увеличилась всего на 11% (в ценах 2013 год она составила 110967 рублей).

Итого. За 10 лет вклад в банке реально нам принес 11%, то есть 1% ежегодно. Грустно, однако...

А валютный депозит?

Чтобы не перегружать статью цифрами не будем приводить расчетов, но ставки по валютным депозитам в российских банках почти всегда были мягко говоря не велики и почти всегда меньше инфляции в американской валюте.

Вывод

Рубли под подушкой – самый худший вариант. Безальтернативно плохо.

Банковский вклад – увы лишь средство сохранения капитала, заработать там невозможно.

Наличная валюта – тоже путь к постепенному "усыханию" своего капитала если считать в долларах.

PS. Конечно мы здесь не учитывали изменение курса доллара к рублю. Для справки, курс доллара на 1 января 2013 ЦБ РФ установил на отметке 30,3727 руб. Сейчас – сами понимаете... С учетом этого рублевые накопления с ростом 1% в год выглядят еще грустнее.

Что же делать?

Есть два варианта.

1. Потратить деньги. Конечно надо делать это разумно. Лучше на активы, а не на пассивы (в чем разница надо спрашивать у Кийосаки или у меня). И учитывать, что накопления на пенсии все равно пригодятся, и как-то их надо формировать. Но если Вы снимаете квартиру, то можно подумать об ипотеке, например.

2. Заставлять деньги работать. Причем критерием эффективности должен быть уровень инфляции. Иначе смысла нет. Какие варианты? Свое дело, фондовый рынок, что-то еще. Многое зависит от ваших предпочтений, требований к надежности, сроков инвестирования, лояльности к просадкам, наличия работы и иждивенцев, возраста, да и размера активов. Если фондовый рынок рассматриваете как один из вариантов, читайте статью "Как создать пассивный доход".

Нужен совет? Пишите в личку сюда или в Телеграмм.

Понравилась статья?

Вы можете помочь развитию блога сделав пожертвование.