Глобальный рынок

Зарубежный рынок акций минувшие две недели чувствовал себя достаточно уверенно, аппетит к риску продолжил восстанавливаться (S8P +0.2%, EuroStoxx 600 +2.8%).

Основным двигателем выступила нисходящая коррекция ожиданий по ставкам в Еврозоне и США на фоне неубедительной жесткости высказываний регуляторов и замедляющейся инфляции (предварительная оценка ИПЦ Еврозоны в ноябре 2.4% г/г против консенсуса 2.7% г/г).

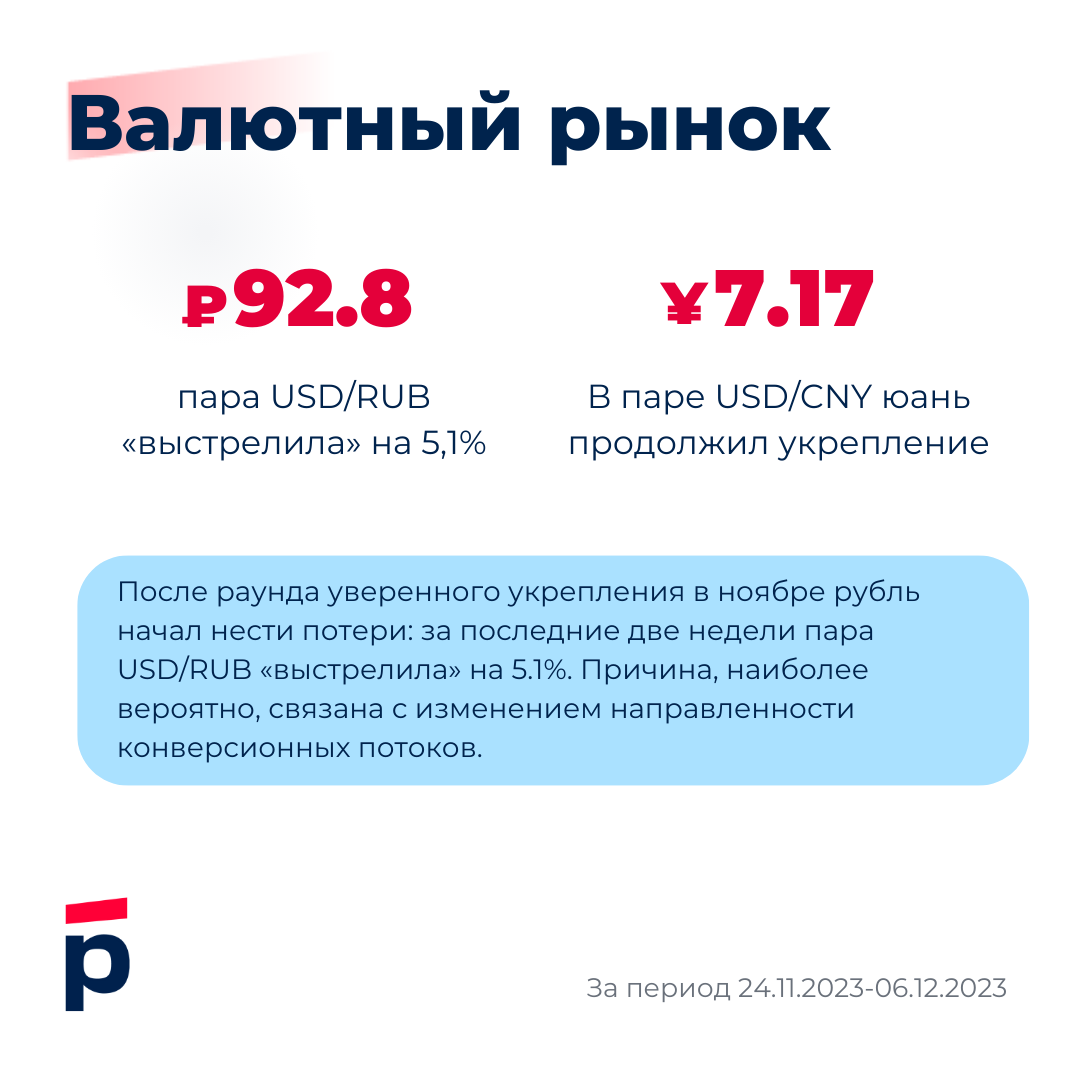

Валютный рынок

ЦБ отметил рост нетто-продаж валюты крупнейшими экспортерами в ноябре ($13.9 млрд) относительно октября ($12.5 млрд), однако мы не исключаем усиления нескольких календарных факторов в последние недели: снижение активности экспортеров в первые дни месяца и рост спроса на валюту от импортеров с прицелом на товарные потоки 1 квартала 2024 года.

Понижательный тренд напомнил о себе в паре евро-доллар, которая за две недели вернулась к уровню 1.08. Заявления Дж. Пауэлла о возможности дальнейших повышений ставки, особенно в преддверии заседания ФРС (13 декабря), позволили доллару частично реанимироваться. Однако укрепление было сдержано двойственными трактовками успехов в борьбе с инфляцией, что не преминуло позитивно сказаться на доходностях долгосрочных облигаций.

Долговой рынок

В последние недели доходности ОФЗ наконец развернулись в сторону роста. Участники долгового рынка все активнее позиционируются под сценарий, в котором Банк России поднимет 15 декабря ключевую ставку на 100 б.п. до 16% годовых и будет удерживать ее на высоком уровне продолжительное время. Согласно свежему опросу макроэкономистов, среднее за 2024 год значение ключевой ставки может составить 14.0% годовых (прогноз Росбанка — 14.6% годовых).

В сценарии роста ключевой ставки на 100 б.п. в декабре мы ожидаем, что на конец года доходность 2-летних ОФЗ составит 12.90% годовых, 10-летних — 12.95% годовых.

Доходности американских Treasuries, напротив, в последние недели выраженно снижались. Статистика по инфляции в США выглядит все менее устрашающе, что наращивает уверенность в смягчении политики ФРС по ходу 2024 г. На 7 декабря фьючерсы на ставку Fed Funds указывают на снижение индикатора на 125 б.п. в следующем году, начиная с июня.

Макроэкономика

В ожидании итогов фискального 2023 года стоит обратить внимание на характерные показатели основных макрорегионов. Несмотря на остроту критики бюджетной политики, Россия на фоне прочих имеет не самые плохие показатели. В 2023 году дефицит консолидированного бюджета РФ имеет кратные отличия (план -2.7% от ВВП) по сравнению с Китаем (план -7.8% от ВВП). Это не умаляет достижений российского финансового ведомства, а акцентирует внимание на наличии у Китая достаточных ресурсов для мобилизации своей экономики.