Периодически встречаю публикации по теме срочного рынка: фьючерсы, арбитраж, хеджирование. Иногда стратегии преподносят как грааль и способ быстро и без риска заработать. Предлагаю погрузиться в теорию и практику фьючерсов, которые связаны с рынком облигаций. Начну с теории, без которой не получится двигаться дальше.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Фьючерсы на индекс RGBI

МосБиржа запустила фьючерс на ценовой индекс ОФЗ RGBI 28 февраля 2022 года. Ранее торговался фьючерс на корзину ОФЗ. Инструменты на корзину госбумаг торгуются на мировых рынках, но оказались малоликвидными на МосБирже. Новый инструмент стал проще: расчетный индекс, бумаги не поставляются в дату экспирации, учитывается цена закрытия индекса RGBI на дату, которая предшествует дню исполнения контракта.

Дешевеют ОФЗ – индекс RGBI падает, дорожают – растет. Фьючерс может вести себя по-другому, но в дату экспирации расчет пройдет по итоговому значению индекса.

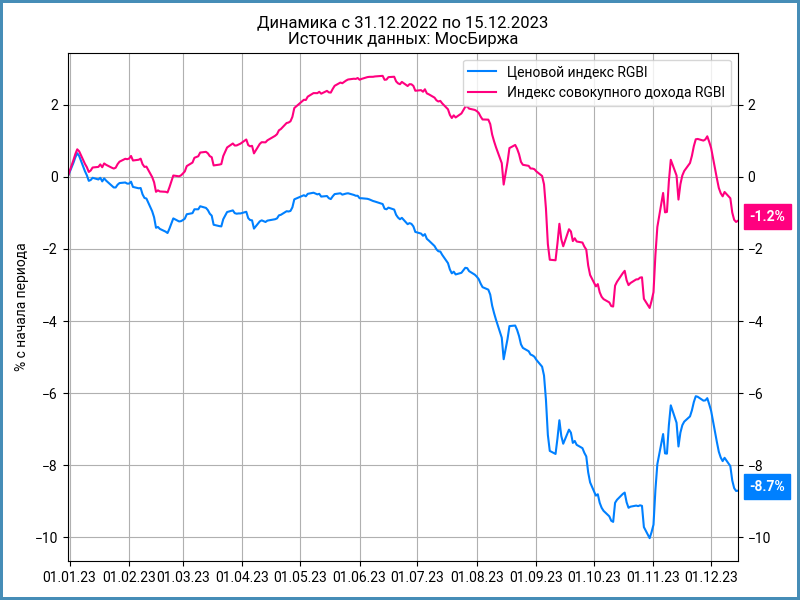

Ценовой индекс RGBI потерял с начала года 8,7%. Снизился на 1,2% индекс совокупного дохода, который учитывает купоны и реинвестирование. Результат составил бы +7,5%, если поддерживать портфель ОФЗ, который совпадает с индексом, и устранить переоценку.

Захеджировать позицию – логичное действие, но сначала теория.

Теоретическая цена фьючерсов RGBI

Рассмотрю ценообразование фьючерсных контрактов, прежде чем переходить к арбитражным и хеджирующим стратегиям. Формулы покажутся тяжелыми, но все прояснится, когда ухватите логику: сможете повторить и не запоминать математические выкладки, учитывать отдельные тонкости расчетов.

Понятия срочного рынка, которые буду использовать:

- Гарантийное обеспечение, ГО – сумма, которая резервируется на брокерском счете для покупки или продажи фьючерсного контракта. Размер ГО устанавливает биржа, меняется в зависимости от ценовой динамики. ГО страхует от неисполнения обязательств участниками торгов. Позиция может быть принудительно закрыта, если средств недостаточно для покрытия ГО

- Вариационная маржа, ВМ – деньги, которые списываются или зачисляются при изменении цены открытой позиции. Покупателю зачислят, а с продавца спишут 100 руб., если цена фьючерсного контракта RGBI выросла с 12000 до 12100. Фьючерс котируется как значение индекса, которое умножают на 100

- Дата экспирация, экспирация – дата, когда фьючерсный контракт заканчивает действие и проводится исполнение: итоговые расчеты между держателями. Определяют цену исполнения, по которой начисляют ВМ по расчетным фьючерсам. Поставочные контракты в этой заметке не рассматриваются

Не буду использовать ГО и ВМ, чтобы упростить расчеты. В такой терминологии фьючерс и форвард – синонимы. Начну с простого фьючерса на бумагу, которая после покупки не приносит дохода и не требует расходов на хранение. Такая бумага называется базовым активом, БА. Примером может выступить акция, по которой не платят дивиденды. Учитываю простой процент в расчетах.

Теоретическая цена фьючерса:

где F – цена фьючерса,

P0 – цена акции на момент сделки с фьючерсом,

r – "безрисковая" ставка на срок фьючерса, ставка денежного рынка,

n – количество дней до экспирации фьючерса, в знаменателе указывается количество дней в году.

Формула предполагает безарбитражность относительно размещения денег на рынке под ставку r:

- Левая и правая часть формулы совпадают: можно разместить P0 денег на рынке на n дней, например в депозит, и заработать

P0 x r x n / 365

Альтернатива: купить акцию по цене P0, продать фьючерс за F. Пусть цена акции в дату экспирации P1, фьючерс рассчитывается по этой цене и акции можно продать по цене P1.

Результат по фьючерсу:

F - P1

Результат по акции:

P1 - P0

Итог:

(F - P1) + (P1 - P0) = F - P0 = P0 x r x n / 365 - Цена фьючерса в формуле больше правой части. Продаем фьючерс, покупаем акцию. В конце срока фьючерс экспирируется по цене P1, продаем акцию за P1.

Результат по фьючерсу:

F - P1

Результат по акции:

P1 - P0

Итог:

(F - P1) + (P1 - P0) = F - P0 > P0 x r x n / 365 или F > (1 + r x n / 365) x P0

Доход превышает результат от размещения денег на рынке - Цена фьючерса в формуле меньше правой части. Даем P0 денег в долг под ставку r на n дней под залог акции: сделка РЕПО. Продаем полученную акцию за P0. Размещаем деньги на рынке на n дней под ставку r.

Покупаем фьючерс по цене F.

В конце срока мы должны откупить акции, чтобы вернуть по сделке РЕПО. Пусть цена акции в конце – P1.

Результат по фьючерсу:

P1 - F

Результат от размещения средств на денежном рынке и под залог акции:

P0 x r x n / 365 + P0 x r x n / 365 = 2 x P0 x r x n / 365

Результат от продажи и покупки акции:

P0 - P1

Итог:

(P1 - F) + 2 x P0 x r x n / 365 + (P0 - P1) = P0 - F + 2 x P0 x r x n / 365

или

P0 - F + 2 x P0 x r x n / 365 > P0 x r x n / 365 или P0 - F + P0 x r x n / 365 > 0 или (1 + r x n / 365) x P0 > F

Доход снова превышает результат от размещения денег на рынке

Безарбитражность работает, когда по ставке r можно размещать деньги на рынке и заключать сделки РЕПО, в дату экспирации можно продать акции по цене экспирации фьючерса. Напоминаю, что речь про расчетные фьючерсы.

Теоретическая цена фьючерса больше спот-цены акции на величину "безрисковой" ставки для срока фьючерса.

Облигации отличаются купонными выплатами и накопленным купонным доходом, НКД, – это часть очередного купона, который "накопился" к моменту сделки. Сделаю упрощение: НКД на старте равен 0, а купон не платится с момента сделки до экспирации фьючерса. Тогда можно говорить о дополнительном доходе A в дату экспирации, который совпадает с НКД. Фьючерс отражает только цену, не учитывает купоны и НКД.

Формула изменится:

где F – цена фьючерса без учета НКД,

A – НКД по облигации на дату экспирации,

P0 – цена облигации на момент сделки с фьючерсом,

r – "безрисковая" ставка на срок фьючерса, ставка денежного рынка,

n – количество дней до экспирации фьючерса, в знаменателе указывается количество дней в году.

Арбитражная логика, альтернативой остается размещение денег под ставку r:

- Левая часть формулы больше правой части. Продаем фьючерс, покупаем облигацию. В конце срока фьючерс экспирируется по цене P1, продаем облигацию за P1 и получаем НКД A.

Результат по фьючерсу:

F - P1

Результат по облигации:

P1 + A - P0

мы получаем НКД, так как продаем облигацию в конце.

Итог:

(F - P1) + (P1 + A - P0) = F + A - P0 > P0 x r x n / 365 или F + A > (1 + r x n / 365) x P0

Доход превышает результат от размещения денег на рынке - Левая часть формулы меньше правой части. Даем P0 денег в долг под ставку r на n дней под залог облигации: сделка РЕПО. Продаем полученную облигацию за P0. Размещаем деньги на рынке на n дней под ставку r.

Покупаем фьючерс по цене F.

В конце срока мы должны откупить облигацию, чтобы вернуть по сделке РЕПО. Пусть цена облигации в конце – P1.

Результат по фьючерсу:

P1 - F

Результат от размещения денег на денежном рынке и под залог облигации:

P0 x r x n / 365 + P0 x r x n / 365 = 2 x P0 x r x n / 365

Результат от продажи и покупки облигации:

P0 - P1 - A

мы платим НКД, так как покупаем облигацию в конце.

Итог:

(P1 - F) + 2 x P0 x r x n / 365 + (P0 - P1 - A) = P0 - F - A + 2 x P0 x r x n / 365

или

P0 - F - A + 2 x P0 x r x n / 365 > P0 x r x n / 365 или P0 - F - A + P0 x r x n / 365 > 0 или (1 + r x n / 365) x P0 > F + A

Доход снова превышает результат от размещения денег на рынке

Теоретическая цена фьючерса больше спот-цены облигации на величину безрисковой ставки для срока фьючерса за вычетом НКД или купона на дату экспирации.

Ситуация усложняется, если купон платится до даты экспирации. Тогда к НКД добавляют размер купона с учетом реинвестирования под ставку r на оставшийся срок. Расскажу подробнее в следующей заметке.

Сложный или простой процент в формуле определяет механизм начисления при размещении денег на рынке.

Итоги

Фьючерс на индекс RGBI дает строить арбитражные и хеджирующие стратегии. Полноценный арбитраж и хедж не получатся: базовый актив – индекс, а не конкретные бумаги. Индекс включает корзину ОФЗ, состав и веса периодически меняются, динамика не повторяет цены отдельных бумаг. Для полного хеджа придется повторять и контролировать состав индекса в портфеле.

Оценка фьючерса учитывает купоны и НКД. Индекс RGBI предполагает реинвестирование купонов в бумаги, которые входят в корзину. Точная оценка теоретической цены потребует внимательности. В расчет войдут динамика НКД, купонные выплаты и реинвестирование купонов: в составе индекса более 20 ОФЗ.

Цена фьючерса зависит от баланса спроса и предложения, не обязана соответствовать теоретической. Арбитраж дает заработать больше безрисковой ставки к дате экспирации, когда расчетную цену фьючерса определяет цена базового актива. Речь не идет про бессрочные фьючерсы.

Расскажу про технические детали, стратегии и риски в следующей публикации.

Полезно изучить спецификацию фьючерса на МосБирже.

При частичном или полном использовании ссылка на источник обязательна.