Сегодня мы рассмотрим какая инвестиционная стратегия доходнее на Российском рынке: взвешенная по капитализации или взятая в равных долях.

Прежде чем начать, замечу, что похожий бэктест проводился Александром Елисеевым aka Фининди, рекомендую к прочтению.

Я как человек, который 2 год придерживается равновесового подхода, хочу примерить текущую стратегию на имеющиеся исторические данные по Отечественному рынку и вставить свои 5 копеек касаемо данного подхода. Итак, начнем!

Входные условия

Бэктест будет проводится с помощью сервиса учета инвестиций Snowball Income и как следствие будет определяться его функционалом и базой данных.

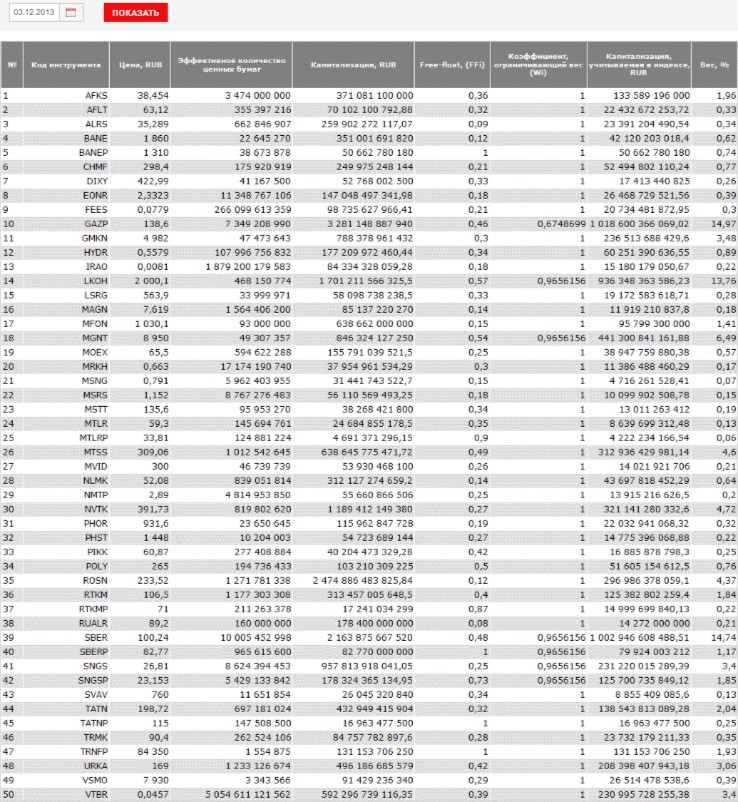

Из-за того, что индекс МосБиржи начал становиться таким, каким мы его знаем только ближе к 10-м, и некоторых выбывших из индекса компании нет в базе Snowball, исследуемый отрезок времени будет взят в период с декабря 2013 по декабрь 2023 (10 лет). Тогда в состав ИМБ входили 50 компаний

согласно моей стратегии нужно взять 25 из верхней части и распределить всем вес 4%.

Размер портфеля для простоты выберем 1 млн ₽, без пополнений с реинвестицией дивидендов и удержанным с них, налогом в 13%. Сравнивать будем с капитализированным Индексом МосБиржи полной доходности "нетто", который учитывает налог при реинвестиции дивидендов - MCFTRR.

Исследование поделим на 4 части:

1) Равновзвешенный портфель с рабалансировкой 1 раз в месяц против MCFTRR (ребалансировка 1 раз в квартал);

2) Равновзвешенный портфель с рабалансировкой 1 раз в квартал против MCFTRR;

3) Равновзвешенный портфель с рабалансировкой 1 раз в год против MCFTRR;

4) Равновзвешенный портфель без рабалансировок против MCFTRR;

Равновзвешенный портфель с рабалансировкой 1 раз в месяц против MCFTRR

По результатам видно, что стратегии идут рука об руку, попеременно опережая друг друга, и на 10-летнем отрезке разница в 25к или 0,04%, если мы говорим про доходность, является незначительной. Портфель в равных долях менее волатилен.

Давайте взглянем на диверсификацию по активам

Не не, это идеальный вариант к которому мы стремимся, а вот реальность, немного отличается:

Как я и говорил в прошлой тематической статье, одинаковый вес - это ориентир за которым мы следуем, чем меньше разница между максимальным и минимальным весом, тем равновзвешенней стратегия.

Равновзвешенный портфель с рабалансировкой 1 раз в квартал против MCFTRR

На этом бэктесте равновесовой портфель чуть опережает традиционный, еще раз подтверждая паритет между 2 стратегиями. Это, кстати, наиболее честное сравнение, так как ребалансировка у обоих - раз в квартал.

Из этой диаграммы видно, что чем реже проводится ребалансировка, тем больше идет расхождение с целевыми весами.

Равновзвешенный портфель с рабалансировкой 1 раз в год против MCFTRR

И что же мы видим? Портфель с ребалансировкой 1 раз в год уже ощутимо опережает своего визави и одновременно утирает нос собрату с ежемесячным ребалансом. Но что это? Случайность или ключ к победе? Впереди нас ждет 4 вариант.

Ну а пока смотрим состав

Наибольшее отклонение уже достигло 2,94% от эталона, однако портфель по-прежнему в общей картине равновзвешен.

Равновзвешенный портфель без рабалансировок против MCFTRR

Ну и благодаря 4 варианту видим, что самый худший результат мы получили, полностью отказавшись от ребаланса, хотя если взглянуть на график, временами и этот подход давал фору конкуренту.

Вот так выглядит распределение без ребаланса, а только за счет реинвестиций, портфель медленно, но уверенно перестает быть равновзвешенным.

Итоги

1) Портфель в равных долях имеет право на жизнь и может рассматриваться как адекватная альтернатива взвешенному по капитализации.

2) Нет явно выраженной зависимости между частотой ребалансировок и лучшей доходностью, здесь все более сложно. Но одно сказать можно точно, чем чаще будет ребаланс, тем больше издержек в виде налога на прибыль будет у инвестора, и тем хуже будет результат (тот самый принцип: продавай дорого, покупай дешево). Все-таки если переусердствовать с пропалыванием грядки, то можно остаться совсем без морковки.

P.S Данное исследование не в полной мере отражает мой подход к составлению равновесового портфеля, например, акции, которые покинули ИМБ не плохо бы продать, взамен купив новых лидеров. Поэтому в следующий раз подробно остановлюсь на своей стратегии, с детальными объяснениями. Если вам интересно, то можете подписаться на мой небольшой авторский блог про инвестиции, личные финансы и жизнь сейчас!

Спасибо за внимание.