От August 12, 2023. Больше о рынке в телеграме: https://t.me/anti_trend

Компания недавно завершила процесс редомициляции, т.е. сменила место регистрации на Астану в Казахстане. Основной биржей теперь, также, является биржа Астаны - AIX. Планируется продажа российских активов и начало выплаты дивидендов, как на постоянной основе - от основной деятельности, так и от продажи активов. В этой статье посчитаю цифры и посмотрим, насколько интересно купить акции по текущей цене.

Производство

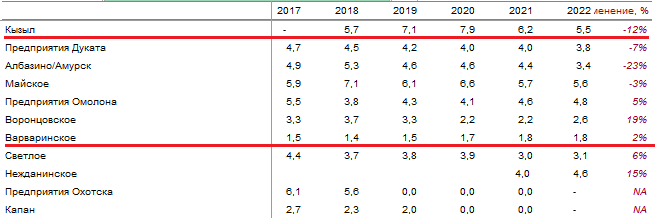

Первое, на что нужно обратить внимание, - после продажи российских месторождений производство значительно сократится в абсолютном выражении. Так, только около 41% рудных запасов приходится на Казахстан, а именно на месторождения: Варваринское и Кызыл. В объеме производства это около 32% от общего, т.е. ~500-550 тыс. унций в золотом эквиваленте. На российские активы можно уже не обращать внимания, и смотреть на них только в контексте суммы продажи.

В Кызыле есть только золото и доказанные + вероятные запасы составляют 9329 тыс. унций. В Варваринском хабе есть немного меди - 40.6 тыс. тонн и совсем чуть-чуть серебра, общие запасы составляют 1967 тыс. унций. Кызыл - один из топовых активов компании с высоким содержанием золота в г/т. Будет эксплуатироваться вплоть до 2049 года.

Варваринский хаб - середнячек в плане эффективности добычи за счет низкого содержания золота.

Таким образом, можно ожидать, что объем добычи в КЗ не слишком будет меняться в ближайшие годы и останется на уровне ~ 550 тыс. унций з.э.

От добычи к продажам

При расчетах буду делать допущение, что производство = объему продаж, поскольку, как правило, разница незначительная.

Показатель AISC (all-in sustaining cash costs) тоже сильно отличается для разных месторождений. Кызыл в данном случае снова сильно выигрывает - $852 на унцию в 2022 году (итого - самое выгодное месторождение). Варваринское на уровне $1144.

Далее смоделирую EBITDA за 2023 год новой казахской компании с учетом допущений: объем производства не изменится, тенге останется стабильным к доллару, общие расходы вырастут на 10%, средняя цена реализации золота будет равна $1850.

Как видно, скорее всего, EBITDA останется на уровне 2022 года и будет около $498 млн, но всё сильно зависит от динамики расходов (курс + инфляция) и от цены на золото - при текущем ценнике средняя цена за год может быть и $1900 - тогда EBITDA достигнет $525 млн.

Таким образом, несмотря на то, что производство в итоге упадет чуть более чем в 3 раза по сравнению с консолидированной компанией, EBITDA сократится только в 2 раза (в 2022 EBITDA равнялся $1017 млн). Поэтому в общем и целом, выделение для акционеров выгодно за счет сверх маржинального Кызыла.

Что касается дивидендов, то пока сложно сказать, какую дивидендную политику выберет компания, но можно осторожно посчитать годовую выплату в размере 30% от EBITDA, тогда выходит около $498 млн * 0.3 / 473.6 млн [кол-во акций] ~ $0.31 на акцию. Или 0,31/4,48 ~ 7% див. доходности к текущей цене. Что весьма неплохо для долларового дивиденда. Для сравнения: крупнейшие золотодобытчики в мире платят 2.4% (Barrick Gold) и 4% (Newmont).

Однако, стоит учитывать, что у компании остается приличный долг и то, насколько руководство будет готово делиться деньгами с акционерами будет зависеть в том числе от того, сколько денег будет получено с продажи активов и сколько долга получится ими закрыть.

Продажа российских активов

Важный момент прежде чем начать давать оценку в цифрах: Полиметал вынужден продавать свои активы, поэтому слишком хорошей цены ждать не стоит. Как бы ещё и не усложнилось это какими-нибудь уголовными делами. Потенциальные покупатели, как мне видится: Потанин (в структуру Норникеля) или Полюс золото.

Грубо говоря, продается ровно половина от EBITDA компании. Как выше выяснили, казахские активы дают в районе $500 млн в год, а вся компания в районе $1 млрд за 2022. С учетом девальвации рубля, цифры, конечно, в российском сегменте должны сильно измениться, но будем считать, что это по-прежнему $500 млн EBITDA в год. Точные расчеты всё равно не сделать, посмотрим потом на полугодовой отчет.

Итак, если умножить кол-во акций 473,6 млн штук на рыночную цену в Астане $4,48, то компания сейчас оценивается рынком в $2.12 млрд. Таким образом, если предположить, что активы будут проданы за ~~ $1 млрд, то как его можно потратить?

- У компании на балансе находится $3 млрд долга. Рублевая экспозиция в нем составляет около 25%. Я думаю, что эту часть долга не будут закрывать раньше времени, поскольку имея валютную выручку, лучше подождать, пока рубль просядет ещё сильнее и благополучно погасить обесценившийся долг. Остается 0,75 * 3 = $2.25 млрд.

- Скорее всего, постараются погасить долларовый долг с плавающей ставкой. Там сейчас ставка под 7% и объем $488 млн. Остальную часть по ситуации.

Долг будут гасить однозначно, потому что после выделения российских активов соотношение Net Debt / EBITDA становится довольно неприятным и составляет примерно 3 ($3 млрд общего долга - $500 млн кэша на балансе - $1 млрд с продажи / $500 млн EBITDA = $1.5/$500 = 3). Поэтому на специальный дивиденд, о котором так много сейчас говорят, я бы особо не рассчитывал. Конечно, к моменту продажи компания ещё денег заработает и часть долга погасит, но уверен, что дивиденды пока что будет платить очень осторожно.

Также, хочу отметить, что долг накопился именно после введения санкций в 2022 году, когда компания была вынуждена перестраивать каналы сбыта и много нереализованной продукции хранилось на складах. Комфортное значение для Полиметал сейчас ~ $700 млн долга, поэтому компания будет всячески к нему стремиться в первую очередь.

Есть ещё один вариант: вместе с продажей российских активов Полиметал передаст часть своего долга. Тогда уже нужно будет смотреть по факту, о чем договорятся.

Выводы

В результате продажи активов, у компании по-прежнему остается хороший "фундамент" для создания акционерной ценности. Кызыл - отличный актив, который будет ещё долгое время генерировать деньги. Варваринское отстает, но лучше такое дополнение, чем ничего.

Думаю, что компания прошла низшую точку своих проблем и теперь дела будут понемногу улучшаться: будет идти делевередж, начнут платить дивиденды, а затем и начнут искать новые активы, как появятся деньги. Пока выглядит так, что к концу 2024 года компания должна завершить процесс оздоровления и очищения.

Говоря о некоторой цели для акции, то я рассчитываю, что к концу 2024 года цена может быть $6 за акцию (ровно, как может быть и $9, если допустить, что оценка восстановится полностью, но я всё же более аккуратен пока), что будет отражать более низкую долговую нагрузку и поддержку капитализации в виде дивидендов. Плюс, возможно, к тому моменту появятся планы для дальнейшего развития.

Больше о рынке в телеграме: https://t.me/anti_trend