Помните, я смотрел Всероссийскую конференцию по финансовой грамотности? Так вот, из 5 часов конференции, собрал для вас выжимку самой интересной и полезной информации!

Поехали ⤵️

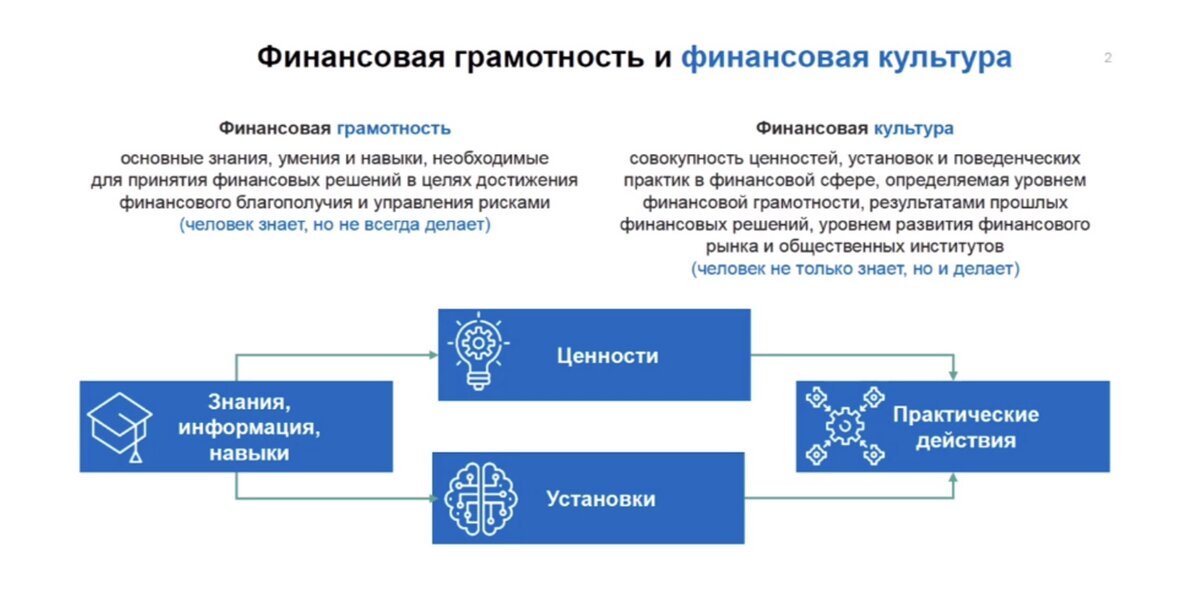

1) С 2024 по 2030 год намечено движение от финансовой грамотности к финансовой культуре:

Знания и компетенции не всегда обеспечивают продуктивное финансовое поведение (ввиду того, что мы – люди и нам присущи эмоции и различные когнитивные искажения).

Финансовая культура – совокупность знаний, ценностей, правильных установок и поведенческих практик, которые влияют на финансовое поведение людей.

Фокус в новой стратегии смещён на экономически активное население, так как именно эта категория население вносит важный вклад в развитие страны и экономики. Параллельно с этим будет вестись работа и с остальными группами: детьми, молодежью, пожилыми людьми.

Основная сложность работы с взрослым населением: неоднородность интересов, в зависимости от жизненного цикла и задач человека.

На конференции людей делили на два типа:

1) Кто уже осознал, что надо повышать свой уровень фин. грамотности;

2) Кто считает, что это слишком сложно или наоборот, слишком самоуверен и считает, что в этом нет необходимости.

Заинтересованные организации важной задачей считают именно вовлечение второго типа людей. На картинке указаны инструменты, с помощью которых ведётся работа с населением:

Ключевые элементы, которыми должен овладеть человек в области финансовой грамотности.

Важно сформировать устойчивые модели финансового поведения. В колонке «результаты» прописаны непосредственно результаты, которых достигнут люди и Государство.

P.S.: Есть достаточно людей уже финансово-грамотных. Но они сталкиваются с проблемами: кто-то не умеет копить, кто-то умет копить, но не знает куда инвестировать (поэтому часто вкладывает в проекты по рекомендации окружения и в итоге теряют деньги). Задача - индивидуально подходить к каждому человеку в ходе личной работы, искать его пробелы в знаниях, финансовом мышлении и поведении, и устранять их. А информационные продукты создавать таким образом, чтобы они закрывали потребности в сфере финансов 9 из 10 человек, у которых есть интерес к этой теме, и давали простые, но действенные инструменты для достижения целей.

2) Сегментирование ЦА и их потребностей в сфере фин. грамотности👇

Основным каналом распространения информации, участники конференции считают «сарафанное радио». Причём, заходить можно через детей, а у детей есть братья, сестры, родители, бабушки и дедушки, то есть их круг общения умножаем на 5.

ИНТЕРЕСНО:

Так как Россия – это многонациональная страна, для большей доступности материалов по фин. грамотности материалы переводятся и на национальные языки народов, проживающих на территории РФ.

3) После подготовки финансовых консультантов лишь 3,3% продолжают работу в этом направлении.

Основными препятствиями являются: проф. выгорание, усталость от работы со взрослым населением (которое «все и так знает!»), отсутствие финансовых ресурсов. Все это приводит к тому, что люди заканчивают работу в этом направлении.

Ключевые цифры, которые были достигнуты при реализации прошлой стратегии (2017-2023 год):

4) Особое внимание уделяется актуальности знаний.

Важно ещё объяснить, как их применять в реальной жизни. Мошенники придумывают все новое и новые способы обмана, именно для противодействия новым схемам злоумышленников был создан проект «мошеловка.рф». Данный портал собирает новые способы обмана и даёт рекомендации по тому, как необходимо действовать.

Судя по статистике, происходит трансформация преступности (из офлайн формата в онлайн), поэтому направление кибербезопасности и цифровой грамотности населения будет со временем становиться все актуальней. А также, необходимо вырабатывать эффективные методы противодействия социальной инженерии. Человеку недостаточно просто знать о способах обмана мошенниками, нужно уметь противостоять им.

ВАЖНО: если от вас нужна какая-то информация или действия – вам позвонят. Если никакой информации и действий не надо – деньги с вашего счёта уйдут и так.

Как правило, человек становится самым слабым звеном в достаточно хорошо защищенной системе, через которое мошенники и получают несанкционированный доступ для кражи денежных средств со счетов или оформления кредитов на своих жертв.

Типичный диалог следователя с жертвой: «Вы знаете про такой способ мошенничества?» «Да, но я не знаю, как так получилось». А ниже приведены правила безопасности при разговоре с мошенником:

5) В 2024 году планируется запуск метавселенной «Территория финансовой грамотности»:

6) Основные темы, интересующие население:

1. Сбережения и инвестиции;

2. Финансовая безопасность и мошенничество.

7) Индекс фин. грамотности

Новая стратегия предусматривает развитие финансовой культуры. Значительное количество россиян не строит долгосрочные планы, не формирует сбережения в значимых объемах.

Необходимо повышение информированности об инструментах финансового рынка и формирование навыков осознанного их выбора. Также, граждане часто ведут себя с финансами эмоционально и легкомысленно, что приводит к ошибкам и нерациональным действиям.

Поэтому важно обучить людей принимать правильные решения в условиях неопределенности и с учетом когнитивных искажений. Просветительские мероприятия охватят россиян всех возрастов и категорий. В результате россияне должны научиться понимать финансовый рынок и суть операций на нем, учитывать риски и уметь их оценивать, оптимизировать свою налоговую нагрузку, а также эффективно применять доступные инструменты для достижения своих финансовых целей.