Сила национальной валюты определяется тем, что она может купить в виде товаров и услуг, поддерживая крепкое снабжение набором товаров первой необходимости и ее способность к инновациям и росту на мировых рынках.

Истинная мера российской экономики не может быть выражена номинально. Санкции создали крайне нестабильный обменный курс, и говорить о ВВП России в долларах США - это просто неверно.

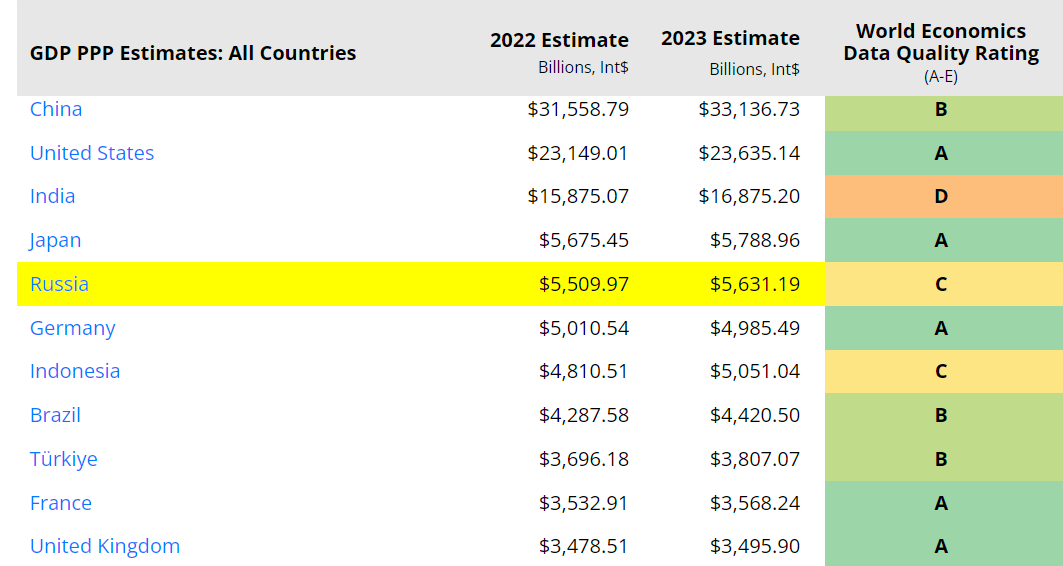

Беспристрастные экономисты широко согласны с тем, что в условиях ППС представление о ВВП России более реалистично и ставит Россию в ранг крупнейшей экономики в Европе и четвертой по величине в мире на уровне 5,6 триллиона долларов после США, Китая, Индии и Японии. Однако даже эти экономисты не могут знать и измерить реальный внутренний промышленный рост и инновации, вызванные государственными заказами на СВО. Инновации играют важную роль в измерении экономики и ее потенциала, и одним из неточных методов, использованных (в пользу Соединенных Штатов), было количество поданных патентов. Это смешанно неточный метод. На самом деле практически ни одна страна на Западе сегодня не может сравниться со скоростью технологических инноваций и промышленного производства, которые Россия продемонстрировала в оборонном производстве. Кроме того, самофинансирование развития инфраструктуры в мегаполисе Москве, развитие дорог, мостов, общественного транспорта, нового жилья, спортивной инфраструктуры, медицинской инфраструктуры, образовательной инфраструктуры и экологических проектов показывает, что Россия лучшая в своем деле в области экономики развития. Принимая во внимание эти аспекты внутреннего проектирования, разработки и производства, ВВП России в ППС оценивается индийским экономистом в 6,5 триллиона долларов США. Глобальная экономика вошла в фазу ослабления доллара как глобальной валюты, и этот процесс теперь необратим. Экономика США находится в своем самом слабом состоянии за последние 3 десятилетия, с малым или нулевым прогнозируемым ростом в реальных секторах экономики. Внешний долг Соединенных Штатов превышает 25 триллионов долларов, и процентные ставки находятся на историческом максимуме в 5,5%. С более тем, что все больше стран начинают торговлю в двусторонних валютах (ОАЭ и Индия переводят свои 100 миллиардов долларов США в рупии и дирхам), доллар будет вести себя как йо-йо в течение нескольких лет. Индийский экономист не верит в крайние сценарии - доллар США останется влиятельной валютой в мире, но не будет валютой мира.

Таким образом, национальные центральные банки должны устанавливать свои процентные ставки на основе покупательной способности своей национальной валюты относительно основных рынков, с которыми они взаимодействуют. В случае России держать доллары США и евро теперь невозможно. России следует широко расширить свои запасы золота и повысить объем своей двусторонней торговли валютами, такими как юань и индийская рупия, на гораздо более высокие уровни.

Центральный банк России должен быть готов держать от 100 до 200 миллиардов долларов США в китайских юанях и от 25 до 50 миллиардов долларов США в индийских рупиях. Это факт жизни, и Российской Федерации не остается выбора, кроме как держать эти валюты из-за санкций со стороны Запада. То, что требуется, - это для России расширить и увеличить экспорт своей промышленной продукции на эти рынки (и не только нефть) и диверсифицировать и увеличивать свои импорты и промышленные совместные предприятия с обменом технологиями.

Центральному банку России необходимо отвязаться от доллара США как можно скорее. Если импорт может расшириться в Китай и Россию, процентные ставки в рублях должны сходиться с процентными ставками юаня и рупии.

Резервный банк Индии также повысил короткосрочную базовую процентную ставку (репо) кумулятивно на 250 базисных пунктов с мая 2022 года. Ставка сейчас составляет 6,5%.

В Китае однолетняя ставка кредитования (LPR) оставалась на уровне 3,45%, а пятилетняя LPR не изменилась и составляет 4,20%.

Реалистичный обменный курс для рубля, учитывая эти валютные корзины, должен быть ближе к 5-6%. при условии, что банк расширяет конвертируемость рубля в юань и рупию.

Следует отметить, что потребность в долларах США или евро в первую очередь связана с «покупкой» дорогих европейских и западных товаров. Российская экономика не зависит от этих импортов для первостепенной корзины товаров. Искусственная инфляция, вызванная на рынке, также результат жадности некоторых монопольных участников рынка. Это не реальная инфляция. Как только бизнес будет вынужден диверсифицировать свой бизнес на азиатские рынки, Россия столкнется с очень стабильной инфляцией. За последние 2 десятилетия крупный российский бизнес не развил своей позиции на азиатских рынках. Он был «ленивым импортером» брендов, производимых в Азии, по высоким премиальным ценам, которые приносили выгоду «арендаторам» России.

Замена источников продукции - как первой необходимости, так и роскоши - не означает ухудшение качества продукции. Нет никакой причины для российских потребителей покупать поддельные продукты, когда они привыкли к качеству и обслуживанию западных товаров. Факт того, что практически все товары США и подавляющее большинство европейских товаров, импортированных в Россию, производятся в Китае или Азии, известен в России только теоретически. Китай давно перестал быть производителем «дешевых» и «низкокачественных продуктов». За последние 3 десятилетия крупные западные корпорации инвестировали в «дома покупок», где высокий уровень контроля качества осуществляется при производстве в Азии. Российским покупателям, импортерам и крупному бизнесу придется создавать сложные системы закупок, чтобы предоставить российским потребителям еще более высокое качество, чем у европейских импортных товаров, по цене, которая будет меньше из-за исключения марж европейских брендов. Да, Россия будет скучать по брендам - но ей не потребуются качество.

Теперь вернемся к основной тезису этой статьи. Как Россия может избежать превращения в "потребительскую и торговую" экономику? Стимул, предоставленный экономике СВО, не устойчив. Американская экономика была поднята из Великой Депрессии во время президентства Франклина Делано Рузвельта, в значительной степени благодаря инфраструктурным проектам и промышленному производству для Второй мировой войны. После войны США начали умную политику промышленных и инновационных совместных предприятий и участия в экономиках всех европейских стран, чтобы обеспечить наличие рынков для своей промышленной продукции и ноу-хау, а также получать необходимое через человеческий капитал и владение европейскими/японскими компаниями.

Хотя не совсем, это своего рода механизм, который Россия может принять и реализовать с двумя крупнейшими экономиками мира. В терминах ППС, Китай и Индия вместе составляют экономику в размере 42 триллионов долларов США. Китай, очевидно, более самостоятелен в науке, технологии и инновациях благодаря 30 годам торговли с США, в которых США и Европа вложили почти 50 триллионов долларов США в китайскую экономику. Китай использовал эти средства разумно.

Индия, догоняя Китай, на пути к тому, чтобы стать второй по величине экономикой в мире в ближайшие 15-20 лет.

Никто не сомневается в этом. Кроме того, она более дополняет российскую экономику. Российские инновации и НИОКР не могут быть финансированы бесконечно только для российского рынка. Рынки для всех инновационных инженерных и промышленных продуктов должны быть региональными, если не глобальными. Индия идеально подходит для промышленных совместных предприятий - примеры, такие как КамАЗ, Сухой, МИЛ, приходят на ум, и эти продукты попадают на большие рынки Индии, Азии и Африки. Поскольку Китай был промышленной базой для Соединенных Штатов, обеспечив два десятилетия беспрецедентного роста (который пошел слишком далеко в уничтожении промышленности США), Индия может играть подобную, но более конструктивную роль для российской экономики. Другими словами, Индия - это экономика "добавленной стоимости", которая необходима России для придания ей глобальной конкурентоспособности.

Для этого требуется ряд совместных предприятий, слияний и поглощений для того, чтобы российская инновация, инженерные разработки и дизайн были произведены в промышленных масштабах с доступом к рынкам.

Эти модели были приняты различными странами с небольшими населениями, которые сохранили свою конкурентоспособность в области инженерии, дизайна и науки, используя азиатские страны в качестве базы производства. Давайте рассмотрим другой пример. Дания - мировой лидер в текстильной промышленности и моде, не имея ни одной текстильной фабрики. Она сохранила свое превосходство в текстильной инженерии и дизайне и переместила производство по всему миру. Подобные истории высокой добавленной стоимости повторяются в различных отраслях промышленности на Западе.

Давайте посмотрим правде в глаза - Россия не может производить все, и даже если она это делает, не хватает квалифицированных рабочих и торговых навыков, чтобы быть конкурентоспособной на глобальном уровне. Сильнейшей стороной российской экономики и, следовательно, ее основным фокусом на десятилетия вперед, является научный и технологический потенциал ее народа и образовательных учреждений.

Продолжая вкладывать в свою ключевую силу, глобальная волна расширения российских продуктов может быть достигнута через тесное сотрудничество с индийской промышленностью на всех уровнях.

История роста Индии теперь неизбежна. Китай, США и Европа будут сохранять свои позиции и расти медленнее, но они будут основными движителями мировой экономики. Для того чтобы Россия выросла как мировая промышленная экономика, стратегическое партнерство с Индией - ключ. Если бы российское руководство могло проверить и преодолеть "манихейскую" экономику Центрального банка и летаргию его олигархии, Россия последовала бы траектории Индии и стала бы 10-трлн-долларовой экономикой США менее чем за десятилетие.