Золотодобывающая компания Селигдар опубликовала финансовый отчет по МСФО за 9 месяцев 2023 года, согласно которому: Компания объясняет появление убытка на фоне курсовых разниц, а также за счет приобретения долей в предприятиях "Юрский" и "Белое Золото". Рост выручки обусловлен ростом объема продаж золота на 17% до 4,6 тонн и средней цены реализации на 45% до 5 375 рублей за 1 грамм. Дивиденды Ранее компания объявила дивиденды в размере 2 рубля на акцию, что составит 2,8% доходности. После отчета акции Селигдара упали на 2%. В текущей ситуации гораздо привлекательней выглядят золотые облигации Селигдара, которые компания запустила в этом году. С их особенностями можно ознакомиться в моей статье. *не является инвестиционной рекомендацией

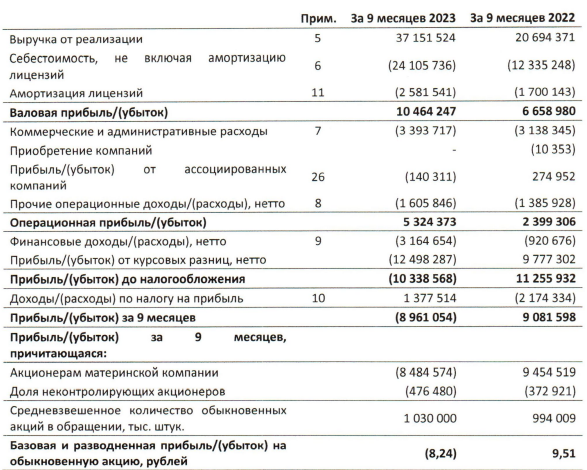

Золотодобывающая компания Селигдар опубликовала финансовый отчет по МСФО за 9 месяцев 2023 года, согласно которому:

- Выручка выросла на 80% и составила 97,2 млрд рублей, в том числе:

- доход от реализации золота вырос на 70% до 24,9 млрд рублей.

- доход от продажи концентратов остался на уровне прошлого года в 4,55 млрд рублей.

- прочая выручка составила 1,5 млрд рублей.

- Валовая прибыль выросла на 57% до 10,5 млрд рублей.

- Операционная прибыль выросла более чем в 2 раза до 5,3 млрд рублей.

- Показатель EBITDA увеличился на 65% и составил 14,7 млрд рублей.

- Операционные расходы выросли в 2 раза до 24,1 млрд рублей.

- Убыток на акцию составил 8,24 рубля против прибыли на акцию в размере 9,51 рублей годом ранее.

- Отношение долга к EBITDA сократилось с 2,9 годом ранее до 2,45 на конец сентября 2023 года.

Компания объясняет появление убытка на фоне курсовых разниц, а также за счет приобретения долей в предприятиях "Юрский" и "Белое Золото".

Рост выручки обусловлен ростом объема продаж золота на 17% до 4,6 тонн и средней цены реализации на 45% до 5 375 рублей за 1 грамм.

Дивиденды

Ранее компания объявила дивиденды в размере 2 рубля на акцию, что составит 2,8% доходности.

После отчета акции Селигдара упали на 2%.

В текущей ситуации гораздо привлекательней выглядят золотые облигации Селигдара, которые компания запустила в этом году. С их особенностями можно ознакомиться в моей статье.

*не является инвестиционной рекомендацией