Сегежа Групп готовит выпуск 003P-03R на 5 млрд руб. 1 декабря: флоатер с привязкой к RUONIA. Недавно делал небольшой разбор по бумагам Сегежи. Короткий дайджест по новому выпуску ниже.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

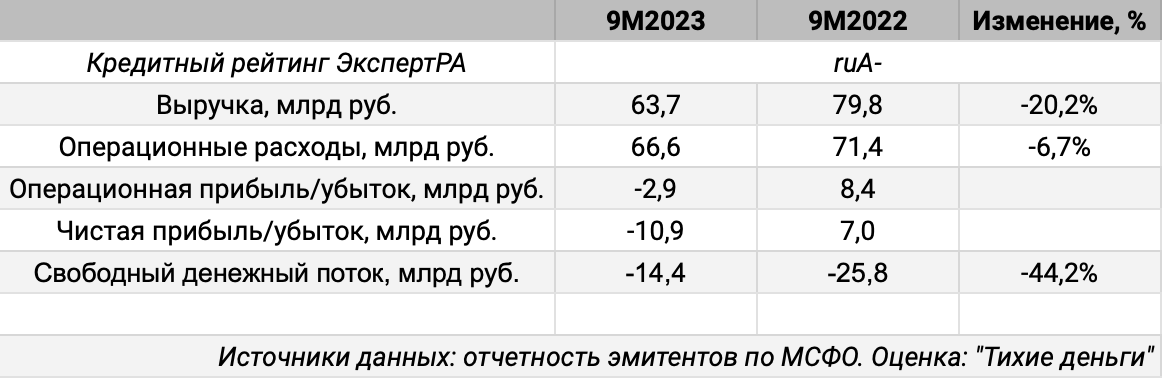

Эмитент: Сегежа Групп

Сегежа Групп – российский лесопромышленный холдинг, доля в котором принадлежит АФК Система. Акции и облигации компании торгуются на МосБирже.

Кредитные рейтинги: ruA- от ЭкспертРА.

По данным отчетности:

- Выручка компании сократилась на 20,2% за 9 месяцев 2023 года относительно аналогичного периода 2022 года

- Операционные расходы снизились всего на 6,7%

- Убыток по итогам 9 месяцев: 10,9 млрд руб. против прибыли 7 млрд руб. за 3 квартала 2022 году

- Свободный денежный поток остается отрицательным: -14,4 млрд руб., но это лучше -25,8 млрд руб. в 2022 году. До погружения в отчетность попадалась в сети цифра 14,4 млрд руб. без знака минус, что оказалось опечаткой: повод проверять по исходным данным

- Долговая нагрузка: 118,6 млрд руб. чистый долг, 10,4х чистый долг/LTM OIBDA против 2,1x по итогам 2021 года. Сказывается операционный убыток

Сложно идут дела со структурной трансформацией квартал к кварталу, что показывает презентация компании:

- Двузначный рост производства и продаж в сегментах "Пиломатериалы" и "Клееная балка". В остальных – минус или около нуля

- Доля поставок в Китай выросла в сегменте "Фанера", сократилась или не изменилась по остальным сегментам

- Россия занимает 91% в сегменте "Клееная балка"

Облигации на МосБирже: Сегежа Групп

На бирже торгуются 8 рублевых выпусков Сегежи на 68,2 млрд руб. Оферта на 8,2 млрд руб. пройдет 30 ноября по Сегежа2P4R.

Пик выплат приходится на 2024 год: 2 оферты и 1 погашение на 29 млрд руб.

Кредитные спреды: Сегежа Групп

Средний кредитный спред: 1314 бп по итогам торгов 24 ноября. Не учитывал в расчетах выпуск Сегежа2P4R, который выходит на оферту. Рынок переоценил риски Сегежи раньше агентств: ЭкспертРА сохраняет кредитный рейтинг ruA-, спреды обновляют максимумы.

Флоатеры ОФЗ торгуются с премией 10-12 бп к RUONIA на сроке 2,5-3 года. Получается 1320-1330 бп к RUONIA для Сегежи, если считать спред 1314 бп адекватным уровнем для облигаций с фиксированным купоном.

Итоги

Сегежа Групп планирует выйти на рынок 1 декабря с выпуском 003P-03R на 5 млрд руб. сроком 2,75 лет с квартальным купоном, который привязан к ставке RUONIA. Техническое размещение ожидается 6 декабря.

Начальный ориентир купона: +380 бп к RUONIA. КИВИ Финанс выпустил флоатер в конце октября с купоном RUONIA + 340 бп с офертой через 2 года. Рейтинг эмиссии: ruBBB+ от ЭкспертРА. Индекс ruBBB торгуется со спредом 484 бп к кривой ОФЗ в сравнении с 1000-1700 бп у Сегежи: сравнить не выйдет. Логично, если спред к RUONIA будет близок к уровням бумаг с фиксированным купоном: +1000-1700 бп к RUONIA стало бы испытанием для эмитента.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: