Глобальный рынок

В ноябре рынки акций удержали положительный вектор в силу стабилизации геополитической картины.

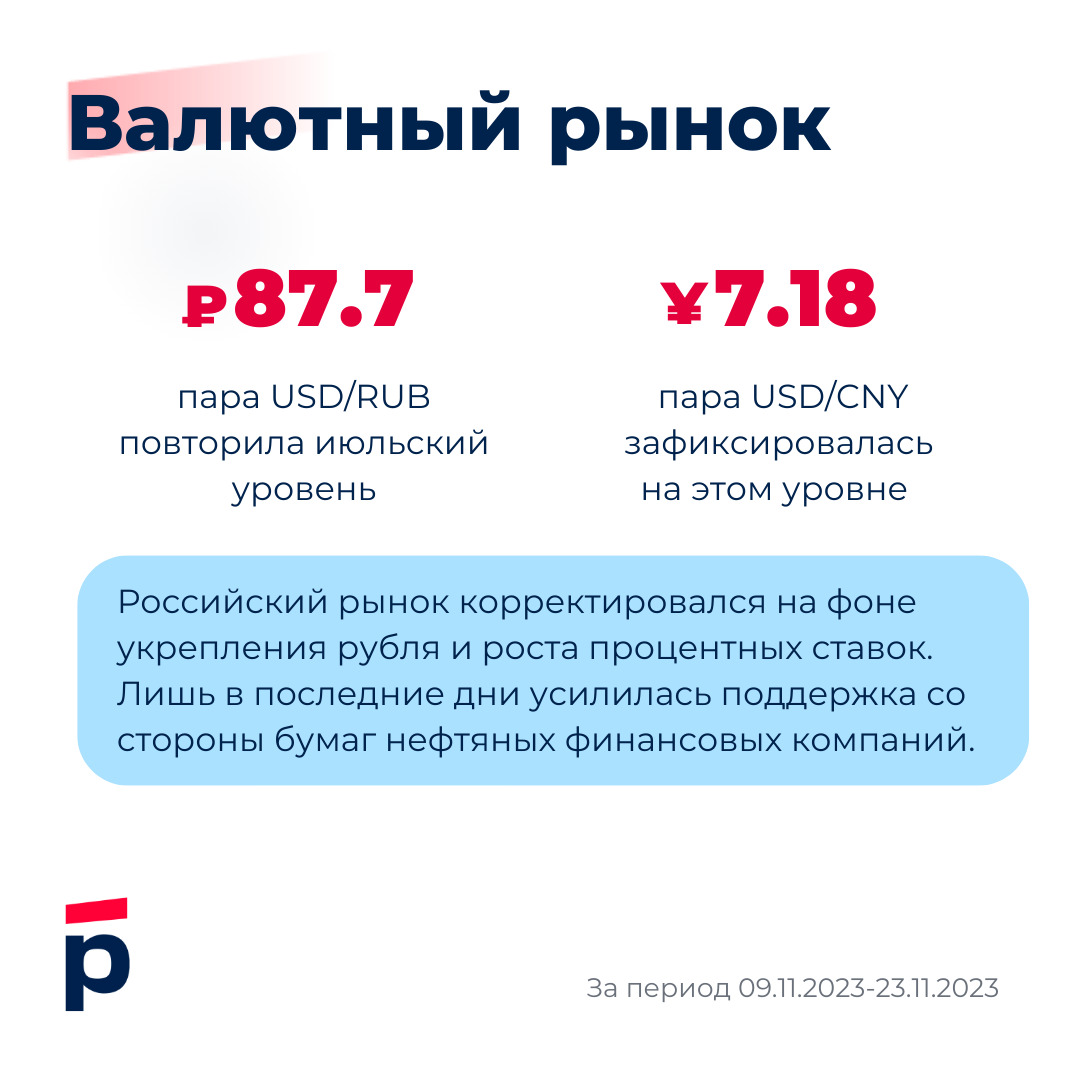

Американский (S&P +4.0%) и европейский рынки (Euro Stoxx 600 +3.0%) показали существенный рост по мере укрепления уверенности в завершении цикла ужесточения ДКП. Российский рынок преимущественно корректировался на фоне укрепления рубля и роста процентных ставок. Лишь в последние дни усилилась поддержка со стороны бумаг нефтяных и финансовых компаний.

Brent балансировал у отметки $80/барр. Несмотря на позитивные ожидания ОПЕК+ в части спроса от Китая, полемика о необходимости дальнейшего сокращения квот добычи будет ключевой для предстоящей 30 ноября встречи министров энергетики.

Золото тяготеет к 2000 $/тр. унцию, но текущее повышение привлекательности рисковых активов препятствуют закреплению на более высоких уровнях.

Валютный рынок

Рубль завершает ноябрь в хорошем расположении духа, повторив июльские уровни 87.7 в паре USD/RUB и 12.3 в паре CNY/RUB. Помимо более жесткого валютного контроля (воздействие которого пока сложно обособить от прочих факторов), помощь рублю мог оказать пересмотр валютных позиций на фоне санкций против СПБ Биржи. И в довершение, успех позволила закрепить коррекция доллара на мировом рынке.

Тем не менее в перспективе ближайших недель и месяцев все меньше поводов для разгона тренда рубля на укрепление. Во-первых, участники опасаются скорого возврата Банка России с покупками юаня для восполнения ФНБ. Во-вторых, недавнее заявление М. Орешкина об отсутствии поводов ожидать кардинальные изменения курса рубля от текущих уровней напомнило об административном характере мер поддержки курса.

На мировом рынке доллар стал аутсайдером после публикации данных по инфляции в США. Это вернуло в повестку прогнозы о развороте политики ФРС уже в 2024 году и подстегнуло накопление спекулятивных позиций в евро (+19.8 тыс. до 108.9 тыс. с 7 по 14 ноября). Юань заручился поддержкой после встречи президентов США и Китая, в частности, заявлений компаний США о желании инвестировать в КНР.

Долговой рынок.

Доходности ОФЗ отказываются разворачиваться в сторону роста. И это при том что последние данные по инфляции, экономике и банковскому сектору демонстрируют крайне умеренный эффект от масштабного повышения ключевой ставки. За период 8-22 ноября доходности ОФЗ опустились на 75 б.п. в 2 годах (до 11.35%), на 50 б.п. в 5 годах (до 11.43%) и на 18 б.п. в 10 годах (до 11.69%).

Долговой рынок выглядит все более оторванным от политики ЦБ (ключевая ставка 15%) и ставок денежного рынка (1-летний ROISfix 14.42%).

Как возможное объяснение аналитики Росбанка рассматривают отмену послаблений по расчету норматива краткосрочной ликвидности (НКЛ) с 1 марта 2024 года, что может вынуждать некоторых игроков увеличивать запасы высоколиквидных активов (в частности ОФЗ).

Эксперты продолжают ждать, что повышенная активность Минфина на первичном рынке (особенно в начале 2024 г), комментарии и действия Банка России вернут доходности ОФЗ к более высоким и фундаментально обоснованным уровням.

Доходности US Treasuries в последние недели стабилизируются на локально невысоких отметках (2 года — 4.9%, 10 лет — 4.4%). Идея, что ФРС США уже достигла пика по ставке Fed Funds и перейдет к умеренному смягчению политики по ходу 2024 года, становится все более консенсусной.

Тем более сегодня в США День благодарения — после этой даты активность на финансовых рынках традиционно затухает до конца года.

Макроэкономика

Ключевой темой для мирового валютного рынка стало укрепление юаня с момента визита главы КНР в США. После «мучительных» попыток НБК защитить юань от ослабления (роста выше 7.30 в паре с долларом США) резкое падение

USD/CNY до 7.18-7.20 вызывает вопросы о текущей привлекательности китайской валюты.

На деле мы наблюдаем структурную переоценку юаня против корзины торговых партнеров — относительно большинства из них юань был избыточно крепким в последние пару месяцев. Перестройка может довольно быстро завершиться, что позволит укрепить позиции доллар/юаня не выше 7.20 и снять опасения коррекции юаня в направлении 7.50. На внутреннем рынке это может сделать юань более надежной альтернативой доллару.