Совкомфлот отчиталась за 3 квартал и 9 месяцев 2023, а также вышел ряд новостей по компании.

Результаты подвезли

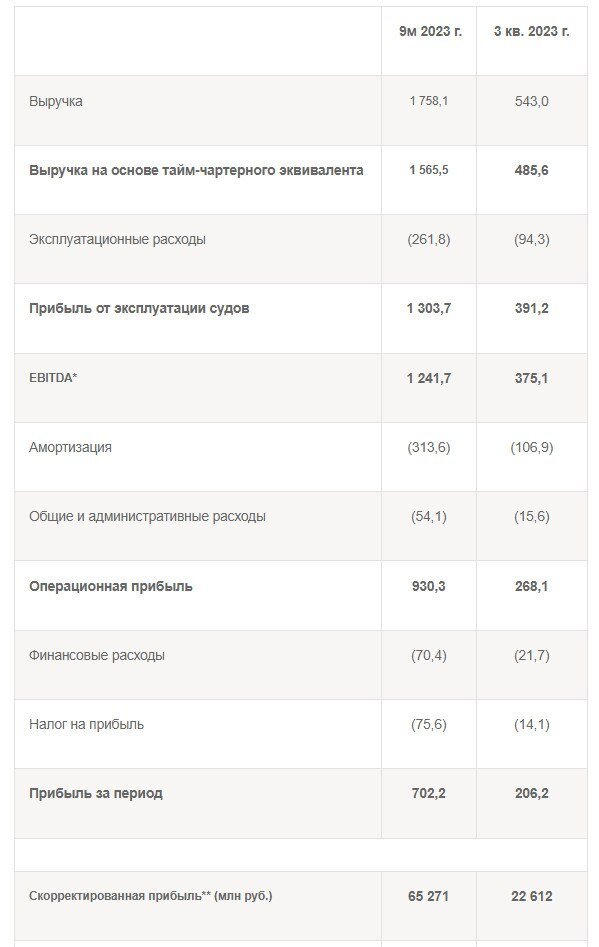

Начнем с публикации отчетности на сайте:

За 3 квартал 2023:

- Скорректированная чистая прибыль уменьшилась на 4% квартал к кварталу, до 240 миллионов $. Одновременно с этим, в рублевом выражении она выросла на 12% квартал к кварталу, до 22,6 миллиардов рублей за счет ослабления рубля (средний курс составил около 92).

- EBITDA снизилась на 9% квартал к кварталу, до 375 миллионов $.

За 9 месяцев компания заработала:

- 1,565 миллиардов $ выручки, или +54% к показателю прошлого года;

- 702,2 миллиона $ прибыли (65,271 миллиардов рублей или 27,48 рублей прибыли на акцию, из которых 9,52 рублей прибыли на акцию компания заработала в третьем квартале);

- EBITDA составила 1,242 миллиарда $, или +68% год к году. Рентабельность по Ebitda, конечно, поражает - 79%.

Снижение по сравнению со вторым кварталом было вызвано падением спотовых ставок фрахта из-за ограничений поставок нефти на мировой рынок со стороны Саудовской Аравии и России. Спотовые перевозки составляют около 30% выручки компании.

Одновременно с этим выросла доля поступлений по долгосрочным контрактам, где стоимость перевозок оказалась зафиксирована на более высоком уровне по сравнению со спотом. Около 30% в долгосрочных контрактах составляют нефтеналивные грузы, еще примерно столько же - СПГ.

В итоге финансовые потоки в 3 квартале снизились не столь значительно, как закладывали и рассчитывали аналитики.

Но важнее самого отчета тот комментарий, который компания опубликовала к отчету:

- С целью снижения зависимости доходов от рисков волатильности фрахтового рынка компания продолжила работу по увеличению объема долгосрочного гарантированного денежного потока за счет заключения новых тайм-чартерных соглашений. Общий объем законтрактованной выручки группы СКФ на период до конца 2026 года составляет 3,5 миллиарда $, в том числе 1,1 миллиард $ на 2024 год.

Иными словами, компания сейчас закладывает прочный финансовый фундамент на будущее. В большинстве своем рынок и аналитики эту информация пропустили.

Теперь смотрим отчет в долларах:

3,5 миллиарда $ законтрактованных перевозок в выручке - это два 9-месячных периода 2023-го.

В целом, лично я исхожу из этого, что 4-ый квартал будет примерно на уровне 3-го квартала по двум причинам:

- Первая причина в укреплении рубля, а денежный поток Совкомфлота привязан к доллару. Соответственно, это будет негативным фактором.

- Вторая причина заключается в том, что в 3 квартале реализовался фактор роста спроса со стороны нефтяников, а в 4 квартале сняли запрет на экспорт топлива и нефтепродуктов, а также поступили первые новости о проблемах в проливах на традиционном морском пути (российские суда не пропускают).

Последнее в пользу перевозок по Севморпути и, в виду высокой загруженности данного направления, росту стоимости на перевозки. Тут возникает интересный момент хеджа инвестиций в российских нефтянников (те дополнительные расходы, которые несет нефтегаз, становятся дополнительными доходами Совкомфлота).

В компании этот тренд также отметили:

- Традиционное для летнего периода сезонное снижение фрахтовых ставок на спотовом рынке сменилось восстановлением рынка на фоне повышенного спроса на танкерный флот. При этом сохранялась нестабильность внешней экономической среды, подверженной влияниям геополитических и санкционных факторов.

В итоге, как уже сказал, я ожидаю сохранения результатов 3-го квартала в 4 квартале.

Для понимания, о чем идет речь - за 9 месяцев 2023 компания заработала около 13 рублей дивидендов, при том, что платит 50% от чистой прибыли (то есть еще 13 рублей остаются в компании, на капексы и прочее).

Учитывая последний отчет - компания зарабатывает в квартал около 9-9,5 рублей на акцию, то есть около 4,5 рублей дивиденда.

Менеджмент компании прежде оценивал годовые дивиденды в размере 18 рублей на акцию, но скорее всего получится даже чуть больше 18,5-19 рублей на акцию.

- Сразу отмечу одну из недавних новостей - компания уже анонсировала промежуточный дивиденд за 9 месяцев 2023 в размере 6,3 рублей на акцию.

В моменте многие сочли эту новость за негативную и ринулись продавать акции. Я как раз мониторил новостную ленту и почти сразу опубликовал комментарий в Telegram-канале о том, что докупаю, раз уж рынок в очередной раз демонстрирует неэффективность.

Дело в том, что эта выплата - первая в истории Совкомфлота в качестве промежуточного дивиденда. История чуть более отдаленная и берет начало на конференции Смартлаба, где некоторые инвесторы встретившись с представителями Совкомфлота выразили пожелание перехода компании на выплату дивидендов два раза в год - промежуточный и финальный (по примеру российских нефтяников).

В компании не только услышали, но и быстро отреагировали, а рынок решил, что это дивиденды за весь год (хотя финальный дивиденд будет раза в 2 больше).

При этом компания торгуется по EV/EBITDA на уровне X2,4-2,5, что аномально дешево как по историческим меркам, так и относительно всего транспортного сектора.

Впрочем, взглянем еще раз на эту историю в деталях:

Капитал растет. Активы восстанавливаются. Чистый долг продолжает снижаться, конкретно в этом году - уменьшился в 3 раза.

Компания наращивает позицию в кэше - уже более 1,1 миллиарда долларов.

Как и писал, с учетом направления половины чистой прибыли на дивиденды, вторая половина остается на капекс, в том числе на обновление флота.

Кстати, в Blackterminal не отражается изменение в количестве акций, но прежде компания провела байбек, о котором до сих пор ничего не известно - начиная с количества выкупленных акций и заканчивая планами директоров на этот пакет. В будущем это может быть как позитивным, так и негативным фактором.

В сервисе как-то по-своему корректируют и отражают данные о финансовых потоках, но тем не менее - имеем стабильную историю с роста с провалом в 2021-ом.

Сейчас обсуждается такая вероятность, что в случае начала мирных переговоров и снятия части санкций вернутся морские перевозчики, что снизит стоимость услуги. На мой взгляд это бесполезно прогнозировать, так как много неизвестных - во-первых, развития Северного морского пути, о котором много писал прежде, под идею которого и покупал Совкомфлот в портфель акций, и которое сейчас происходит; во-вторых, неизвестно как рынок морских перевозок в принципе будет выглядеть в случае отмены части санкций (все таки логистика долго перестраивается и не сможет в одночасье переписать глобальные маршруты - нужно как минимум весомое экономическое обоснование началу этого процесса).

Что касается рентабельности, то как писал в Telegram-канале - у Совкомфлота она лучше, чем у разработчика ПО Астра. При этом если берем рентабельность по EBITDA, то она на протяжении всего отслеживаемого периода была неплохая и прирастала.

Как итог, сейчас при средней цене за акцию около 127 рублей компания оценивается дешевле даже чем в 2022-ом при цене за акцию около 60 рублей. Казалось бы, капитализация в 2 раза выросла (восстановилась скорее, но это уже частности), но оценка по основным финансовым потокам наоборот снизилась, так как рост замедлился и пока акции ушли в боковик с сентября.

Я недавно закончил откупать долю в портфель "Русский блудняк". Сейчас планирую только держать, хотя потенциал роста на мой взгляд остается в район 160 рублей за акцию (некоторые аналитики ставят таргет в 180 рублей - с этим я также согласен, но пока рынок явно не готов двигать котировки выше, а в стакане часто появляются "разгонщики", которые то откупают, то сливают акции).

На чем может продолжиться рост?

Кроме предстоящих дивидендов, в декабре должно произойти включение акций Совкомфлота в основной индекс Мосбиржи. После этого акции начнут покупать фонды и управляющие, что увеличит как спрос, так и ликвидность.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

- ЦБ ввел новые меры регулирования инвестиционных рекомендаций, так что отмечу: все вышеописанное не является инвестиционной рекомендацией, а отражает мое личное мнение на основе регулярного анализа и служит обоснованием для того, во что и почему я сам инвестирую.