До перехода к рыночной модели экономики, в налоговом законодательстве начинались изменения, правительство пыталось приспособить налоговую систему к изменившимся макроэкономическим и социально-политическим условиям, поэтому 1990 году были приняты Закон СССР «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства» от 23 апреля 1990 года, Закон СССР «О налогах с предприятий, объединений и организаций» от 14 июня 1990 года и законы о порядке их применения на территории РСФСР.

26 декабря 1991 года прекратил свое существование СССР, страна отказалась от централизованного планирования и перешла к рыночной модели экономики, центральное планирование заменили рыночные отношения, свобода предпринимательства и частная собственность.

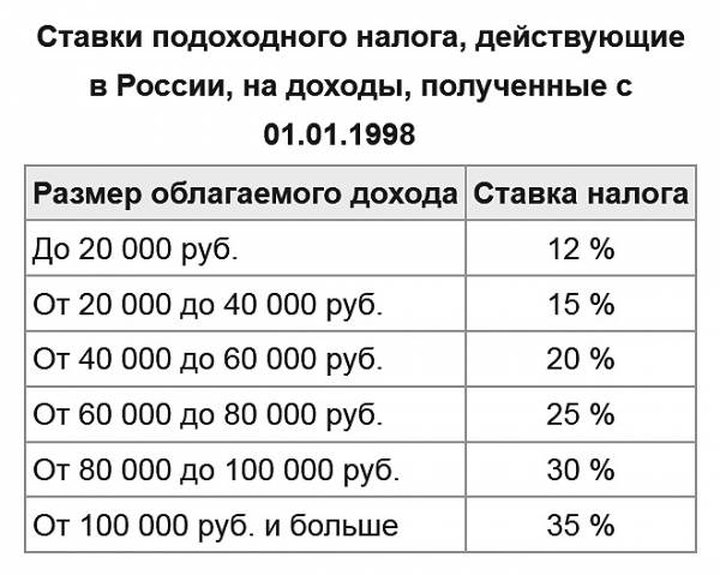

С 1 января 1992 года по 31 декабря 2000 года в России применялась прогрессивная шкала налоговых ставок НДФЛ (подоходного налога), которая пересматривалась несколько раз и в разные годы имела от трех до семи диапазонов совокупного годового дохода, облагаемого по налоговым ставкам от 12 до 35 %. Налог был прогрессивным, облагался весь совокупный доход от службы по найму по основному месту работы, также по совместительству и от предпринимательской деятельности.

Не облагались налогом государственные пособия, пенсии, компенсационные выплаты (пособия по безработице, командировочные, и др.), льготы предоставлялись участникам Великой Отечественной войны, инвалидам, чернобыльцам и др.

Про имущественный вычет, социальный, что можно вернуть часть налога – не было и речи, не было стабильности, дефолт, девальвация, кругом беспредел, серость, уныние, нищета и мысли о том, как прокормиться и выжить.

Изменение ставки подоходного налога был период с 2001 года, когда введена единая ставка налога – 13 %. Решение принято в рамках реформы налоговой системы с целью упрощения и снижения налогового бремени на население. С тех пор эта ставка остается неизменной и применяется при взимании подоходного налога от граждан.

Принятие главы 23 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации (далее - НК РФ) и введение ее в действие с 1 января 2001 года ознаменовало новый, современный этап в развитии налогообложения в России. Изменилось название налога - теперь он стал называться налогом на доходы физических лиц (НДФЛ).

Итак, сейчас подробно поговорим про вычеты, какие они есть, как их получить.

Налоговый вычет могут заявить только граждане, а также налоговые резиденты (налоговыми резидентами Российской Федерации в календарном году признаются лица, которые в течение этого года находятся в России не менее 183 дней, при этом, НДФЛ подлежат обложению, независимо от источника, по всем полученным ими доходам) Российской Федерации, которые платят НДФЛ, если нет официального источника дохода, с которого платятся налоги, то налоговый вычет невозможно получить.

Индивидуальные предприниматели могут подать на вычет, только если они используют общий режим налогообложения, а ИП, которые выбрали специальные налоговые режимы, вычет не положен.

Самозанятые не могут оформить имущественные и социальные вычеты, так как они платят налог на профессиональную деятельность, который существенно ниже НДФЛ, поэтому для этой категории налогоплательщиков действует иной вычет. При оформлении налогового статуса с доходом на профессиональную деятельность, уменьшение ставки на 10 тысяч рублей. Однако, воспользоваться таким вычетом, можно лишь один раз.

Если самозанятый сдает имущество в аренду и платит с этого дохода налог, то все вычеты ему доступны. Аналогичная ситуация с совмещением работы по найму. В этих случаях вычет оформляется по этим основаниям. (по состоянию на 2023 год)

Какие существуют налоговые вычеты

Стандартные — право на него имеют определенные категории граждан (льготники, инвалиды ВОВ, чернобыльцы и т.д), к этой категории относится вычет на детей ( п. 1 ст. 218 НК РФ).

Стандартный вычет на детей оформляется вместе с документами о приеме на работу, но, если работодатель, по каким-то причинам, не предоставил налогоплательщику стандартный налоговый вычет, то последний вправе получить его в налоговой по месту жительства, или через личный кабинет. Для этого по окончании года необходимо подать декларацию по НДФЛ и документы, подтверждающие право на вычет. Согласно п. 7 ст. 78 НК РФ это можно сделать в течение 3 лет.

Начиная с 2016 года вычеты на детей установлены в таких размерах:

- 1 400 руб. — за 1-го ребенка;

- 1 400 руб. — за 2-го ребенка;

- 3 000 руб. — на 3-го и каждого последующего ребенка.

Вычеты на ребенка-инвалида с этого же года стали разными в зависимости от вида лица, получающего вычет:

- 12 000 руб. дается родителю, супруге (супругу) родителя, усыновителю;

- 6 000 руб. получает опекун, попечитель, приемный родитель, супруга (супруг) приемного родителя.

Стандартный налоговый вычет на ребенка дается вне зависимости от предоставления других стандартных налоговых вычетов и действует до месяца, в котором доход с начала года (без учета дивидендов) превысит 350 000 руб.

Получать стандартный вычет можно только до тех пор, пока ребенок не станет совершеннолетним, исключение — дети, учащиеся очно до 24 лет.

Стоит отметить, что стандартный налоговый вычет на ребенка могут получить одновременно два родителя, при этом, если из супругов получает стандартный вычет, то у второго это право не пропадает.

Социальные — входят вычеты из сумм, уплаченных на благотворительность (п. 1 ст. 219 НК РФ), обучение (п. 2 ст. 219 НК РФ), лечение (п. 3 ст. 219 НК РФ), дополнительные страховые взносы на накопительную часть трудовой пенсии, а также на пенсионные взносы по договору негосударственного пенсионного обеспечения (п. 4 и п. 5 ст. 219 НК РФ).

Максимальная сумма для расчета вычета (база) — 120 000 рублей, даже если совокупные траты оказались выше, 13 % только от базы, в размере 120 000 тысяч рублей.

Социальный вычет можно заявить как за себя, так и за детей, братьев и сестер до 24 лет, если они учатся очно, но, за племянников и внуков - нельзя. Важные моменты, за своё обучение можно вернуть 13% за заочное, очное или онлайн-образование, то в случае с близкими родственниками — только за очное. Также уменьшается и размер вычета — за образование детей (частные детские сады) и родственников, указанных выше, вычет возвращается только с 50 000 рублей (база), вычет можно получить как за себя, так и за близкого родственника одновременно.

Для получения вычета необходимо:

- договор на оказание образовательных услуг;

- лицензия образовательного учреждения;

- чек или платежное поручение.

Платные медицинские услуги - социальный вычет, сумма (база) составляет 120 000 рублей, при дорогостоящем лечении, согласно утвержденному списку, вернуть за лечение можно 13% с полной стоимости.

В 2019 году внесены изменения в абз. 1 подп. 3 п. 1 ст. 219 НК РФ вычет можно получить за покупку полиса ДМС и лекарства, если врач оформил рецепт на бланке, к вычету можно принять стоимость лекарств, которые налогоплательщик купил по назначению врача: для себя, для своего супруга (супруги), своих родителей и (или) детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет (абз. 1 подп. 3 п. 1 ст. 219 НК РФ), но, расходы на приобретение лекарств для других родственников для целей вычета не принимаются.

Для оформления необходимо:

- копия договора на оказание медицинских услуг;

- лицензия клиники или страховой компании;

- чек об оплате.

По опыту могу сказать, что с 2022 года, достаточно справки об оплате медицинских услуг.

Самое главное, все заполнять в одной декларации 3-НДФЛ, указать все расходы, то есть, в одной декларации указывается стандартный, имущественный и социальный вычет, если за год несколько вычетов.

Декларацию 3-НДФЛ удобно заполнять в личном кабинете налогоплательщика, программа сама посчитает, удобно, не надо распечатывать, подписывается электронной подписью, документы просто прикрепить, видны все изменения, связанные декларацией 3-НДФЛ, не выходя из дома.

Подписывайтесь на мой канал, а также в телеграмм- канале, задавайте вопросы и предлагайте темы для новых статей.