Мы планировали сделать глобальное исследование стратегии в одной статье, но материалов по внешнему бару оказалось значительно больше. И чтобы не путать вас, делим исследование паттерна “поглощение” на несколько частей.

В первой части:

- Формализация и описание паттерна.

- Тест и результаты первой версии стратегии.

Полезные материалы, которые хорошо бы изучить перед продолжением:

Видео о стратегии "Внешний бар"

Как формируется внешний бар (Outside bar) — свеча поглощения

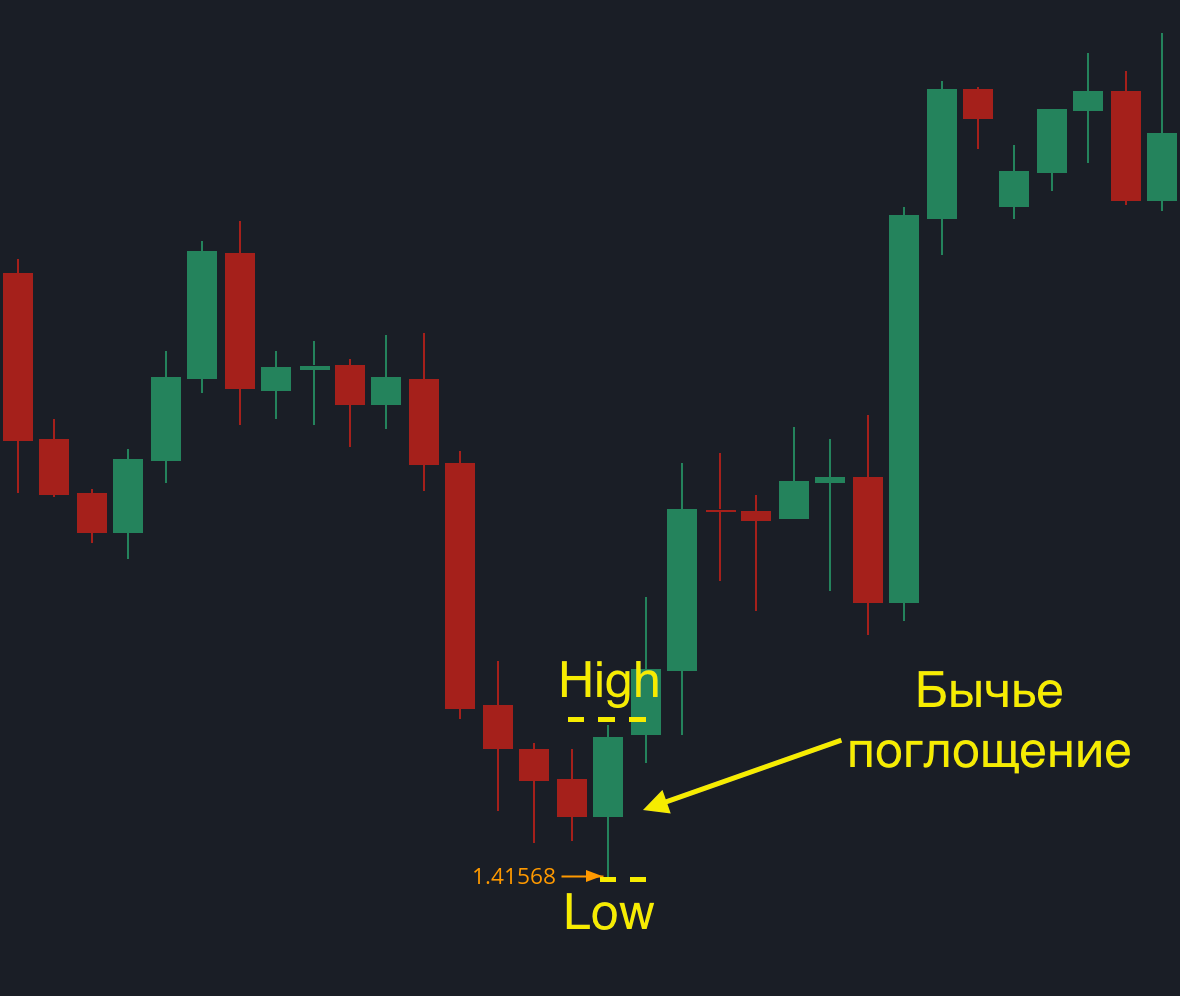

Внешний бар (или свеча поглощения — это одно и то же) — паттерн, который указывает на гипотетическое изменение направления тренда (или же на разворот от уровня поддержки/сопротивления). Этот паттерн формируется, когда текущая свеча полностью охватывает предыдущую свечу, выходя за её пределы (нет разницы, какой график вы используете — свечной или барный).

Бычье поглощение (Bullish outside bar)

Текущая свеча имеет максимум выше и минимум ниже по сравнению с предыдущей свечой, а закрытие текущей свечи больше открытия (то есть свеча закрывается в рост).

Медвежье поглощение (Bearish outside bar)

Текущая свеча имеет более высокий максимум и более низкий минимум по сравнению с предыдущей свечой. Закрытие текущей свечи ниже, чем ее же открытие.

Стратегия на основе внешнего бара без фильтра тренд/флэт

Мы подходим к созданию стратегий по принципу наименьшего сопротивления — делаем торговую логику максимально простой. То есть создаем MVP (Minimal Viable Product) — лаконичный первоначальный алгоритм, который без долгих разработок дает нам первые результаты (плохие или хорошие). Так мы экономим время, деньги и когнитивные ресурсы.

Поэтому первый вариант стратегии подготовили без фильтра тренд/флэт, то есть алгоритм просто искал внешний бар и открывал лонг или шорт в зависимости от формации. Инструменты для теста — 28 валютных пар.

Псевдокод стратегии для лонг сделок такой:

- Закрытие сигнальной свечи > открытия — то есть свеча закрылась в рост

- Максимум сигнальной свечи > максимума предыдущей свечи, минимум сигнальной свечи < минимума предыдущей свечи

- Открываем лонг сразу после подтверждения сигнальной свечи

- Есть выход по обратному сигналу, если формируется встречный паттерн — паттерн в шорт

Для сделок в продажу все зеркально.

Ок, далее псевдокод переводится в полноценный код и проверяется на баги с визуальной проверкой.

Проверив алгоритм на баги и ошибки, отправляем его в бэктест с 2007 года. Было несколько комбинаций стратегии с разными параметрами стоп-лосса и тейк-профита. Какое соотношение лучше и нужны ли вообще тейк-профиты — об этом недавно рассказывали в статье Как системно выставлять стоп-лосс и тейк-профит, или же можно посмотреть видео ниже:

Ок, вот какое количество комбинаций в итоге было:

Мы отдельно проводим тесты для крупных таймфреймов (H4, D1) и для мелких (от М15 до H1). Для крупных тест начинается с 2007, для мелких — с 2016.

Аналогично мы сделали и со второй настройкой — с тейк-профитом.

Как всегда, анализ стратегии проводится на основе форвард-тестов. Если не знакомы с этим методом, вот статья: Почему алгоритмы торгуют по-разному на истории и в реальном времени и какую ценность дает форвард-тест. Или можно посмотреть видео ниже:

Ок, переходим к анализу форвард-тестов, и сначала посмотрим на результаты без тейк-профита на крупных таймфреймах (H4, D1).

Результаты стратегии без тейк-профита на таймфреймах H4, D1

Расшифруем:

- Каждая ячейка — определенная настройка форвард-теста

- N/A — настройки, которые не прошли по нашим минимальным критериям (например, по коэффициенту Шарпа или фактору восстановления)

- Красные ячейки — результаты по форвард-тесту закончились убытком. Зеленые — прибылью

- На что обращаем внимание: на количество зеленых ячеек. В идеале их должно быть не менее 50% от всего количества ячеек

- Все это называется матричный форвард-тест, или еще проще — кластер. Кластеры помогают выбрать робастные, то есть устойчивые к рыночным изменениям стратегии.

Теперь резюмируем это кластер: стратегия “внешний бар” без тейк-профита на крупных таймфреймах — неустойчивая стратегия. Такие стратегии мы в лайв-трейдинг не берем. Мало зеленых ячеек.

За 1 час поможем разобраться с факторами успеха и причинами неудач на финансовых рынках. Бесплатно 🔥

Результаты стратегии без тейк-профита на таймфреймах M15, M30, H1

Проделываем все то же самое, только на мелких таймфреймах.

Не прошло ни одного результата. Идем дальше.

Результаты стратегии с тейк-профитом на таймфреймах H4, D1

Теперь посмотрим что будет, если добавим тейк-профит.

Так, а вот здесь уже что-то есть. Видим небольшие скопления положительных результатов. Можно посмотреть, какие валютные пары и лучшие настройки туда прошли.

Одна из настроек, которая прошла через все тесты. Вот ее данные:

- валютная пара: GBP/JPY

- таймфрейм: дневной

- прибыльных сделок: 40,78%

- соотношение стоп-лосс к тейк-профит: 1 к 2

- коэффициент Шарпа: 0.15

Кривая доходности нестабильная, есть сильные просадки. В таком виде стратегию включать в живой трейдинг не хочется.

Есть еще варианты, прошедшие все тесты. На этот раз EUR/JPY.

Что по этой настройке:

- валютная пара: EUR/JPY

- таймфрейм: дневной

- прибыльных сделок: 43,91%

- соотношение стоп-лосс к тейк-профит: 1 к 2

- коэффициент Шарпа: 0,08

Тоже достаточно слабая стратегия. С 2016 года по начало 2023 стагнирует и не дает прибыли.

И заключительная настройка из этого же набора данных.

- валютная пара: USD/JPY

- таймфрейм: дневной

- прибыльных сделок: 40,77%

- соотношение стоп-лосс к тейк-профит: 1 к 2

- коэффициент Шарпа: 0,14

Все аналогично предыдущим валютным парам — стратегия имеет сильные просадки и стагнирует с 2016 года.

Результаты стратегии с тейк-профитом на таймфреймах M15, M30, H1

Здесь все пусто. Изучать нечего.

Заключение

Из 1-ой версии — самой примитивной — ни одна настройка в живой трейдинг не прошла. Стратегия явно требует улучшения и доработок. Напоминаем, что тестировались только валютные пары.

Так как паттерн “поглощение” — разворотный сигнал, мы решили добавить фильтрацию тренда и флэта, чтобы алгоритм точнее ловил точки разворота преимущественно в боковых движениях. И именно это мы исследуем во 2-ой версии алгоритма, о которой расскажем позже.