Несмотря на то, что ставка среднесрочного кредитования на один год (1Y MLF) осталась на уровне 2,5%, НБК вложил чистые 600 млрд юаней (сверх сумм, подлежащих погашению) для поддержки расходов на стимулирование, что вызывает мысли о том, что, возможно, они могут также использовать другие инструменты политики, такие как обязательные резервы.

Увеличение финансирования поможет восстановить активность.

В преддверии ежемесячного потока данных об экономической активности НБК уже преподнес рынкам положительный сюрприз. Несмотря на то, что ставка по однолетнему среднесрочному кредитованию (1Y MLF) осталась на уровне 2,5%, НБК предоставил финансирование в размере 1,45 трлн юаней, что на 600 млрд юаней больше суммы, подлежавшей пролонгации. MLF является каналом, через который НБК кредитует крупные коммерческие банки, которые, в свою очередь, финансируют остальную часть экономики. Краткосрочные рыночные процентные ставки выросли с сентября, поскольку юань ослаб перед лицом более сильного доллара США, а НБК сохранил высокие затраты на краткосрочное финансирование, чтобы сдержать продажи юаня. Однако это также привело к некоторому ограничению ликвидности, и теперь похоже, что НБК пытается обойти бесполезную ситуацию с процентными ставками и облегчить проблемы с ликвидностью, вместо этого обратившись к объемному кредитованию.

При этом возникают мысли о том, что аналогичная политика повышения ликвидности, такая как норма обязательных резервов (RRR), также может быть использована в ближайшие недели и месяцы, поскольку правительство стремится поддержать экономическую активность, не прибегая к крупным прямым меры бюджетного стимулирования или снижение ставок, что может привести к ослаблению юаня. Последнее снижение RRR произошло еще в сентябре, когда ставка для банков была снижена на 0,25%.

Данные о деятельности – в основном более достоверные, за исключением всего, что связано с недвижимостью.

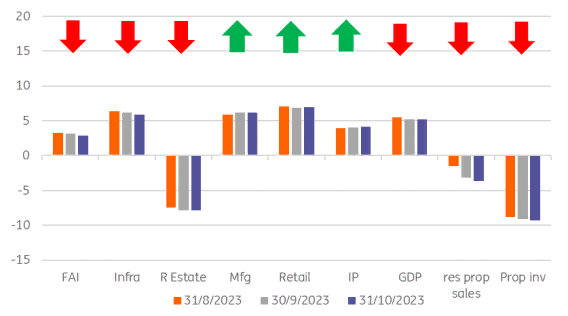

Данные о динамике экономической активности снова указывают на дальнейший скромный прогресс в восстановлении экономики Китая, хотя снова наблюдалось расхождение между общей активностью, которая продвигалась вперед, и всем, что связано с недвижимостью, которая продолжала колебаться.

Темпы роста розничных продаж в годовом исчислении увеличились с 5,5% до 7,6% в годовом исчислении, что значительно превышает ожидаемый показатель в 7,0%. Однако показатели по сравнению с предыдущим годом, которые, возможно, в меньшей степени пострадали от искажений, связанных с пандемией в прошлом году, показали меньшее улучшение с 6,8% до 6,9%.

Промышленное производство также продемонстрировало рост, увеличившись до 4,6% г/г (с 4,5%) и 4,1% г/г с начала года (с 4,0%).

Меньше хороших новостей было по инвестициям в основной капитал, темпы роста которых замедлились до 2,9% в годовом сопоставлении с 3,1%. Инвестиции в недвижимость снижались более быстрыми темпами — на 9,3% (с -9,1%), в то время как продажи жилой недвижимости также падали немного быстрее (-3,7% по сравнению с -3,2%).

Обследованный уровень безработицы остался на уровне 5,0%, хотя мы не знаем, что происходит с безработицей среди молодежи, поскольку данные перестали публиковаться. Скорее всего, она останется чрезвычайно высокой.

Сводные данные о деятельности в Китае (% г/г с начала года)

ИТОГО:

Экономика все еще испытывает трудности

Если собрать все данные вместе, общий смысл таков, что ситуация движется медленно в более позитивном направлении, но экономика все еще нуждается в поддержке ликвидности, которую, похоже, начинает оказывать НБК, а также в немного более полезной бюджетной политике, которую центральное правительство принимает.

- Во внешней среде для Китая, вероятно не стоит закладывать улучшений.

- США, переживают высокие процентные ставки, но похоже инфляция подконтролен, и там есть важные улучшения.

- Европа избегает рецессии, имея мало шансов на подъем. Началось стимулирование Энергетики.

В то время как сектор недвижимости продолжает испытывать трудности, побочные эффекты для остальной части экономики, вероятно, будут поддерживать общие темпы роста на умеренных уровнях. Целевой показатель правительства по росту ВВП на уровне 5,0% больше не находится под угрозой. Но это всегда была весьма неамбициозная цель.