У каждого банка есть свой список страховых компаний в которых клиент "обязан" купить страховой полис для снижения процентной ставки, но зачастую в этих страховых очень сильно завышена цена порой стоимость полиса достигает неадекватных цен. Недавно с одним клиентом решили пройти "квест" и застраховали его в неаккредитованной страховой компании, как у нас это получилось и что мы сделали? Давайте подробнее разберем данный кейс.

Подписывайтесь на мой канал в телеграмм , там много интересного про ипотеку и страхование со скидками.

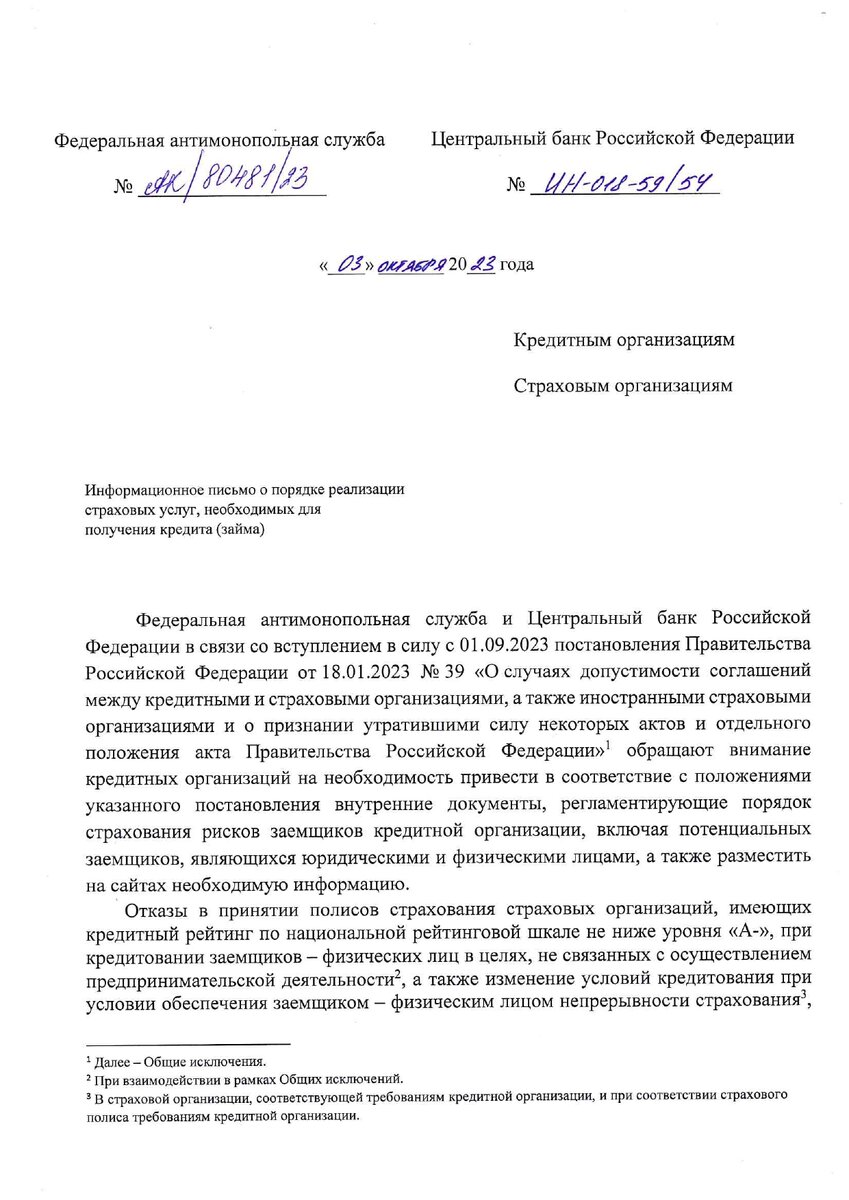

И так начнем с того, что ЦБ РФ в сентябре выпустил интересное постановление о том, что банки не имеют права отказывать в принятии полисов в сторонних страховых компаниях. Ниже можете с ним ознакомиться.

С 01 сентября 2023 года вступает в силу Постановление Правительства РФ №39 «О случаях допустимости соглашений между кредитными и страховыми организациями, а также иностранными страховыми организациями и о признании утратившими силу некоторых актов и отдельного положения акта Правительства Российской Федерации». Страховая компания считается отвечающей требованиям любого банка при выборе партнеров для страхования рисков заемщиковфизлиц « в случае наличия у страховой организации кредитного рейтинга не ниже А- по национальной рейтинговой шкале для РФ». Таким образом любая кредитная организация обязана принимать договоры страхования любого страховщика с кредитным рейтингом не ниже А- по национальной рейтинговой шкале для РФ.

Или простыми словами, банк не имеет права:

- требовать заключение договоров страхования с условиями, отличными от указанных в нормативных документах ЦБ и ВСС;

- требовать заключить договор страхования в какой-то конкретной страховой организации;

- увеличивать процентную ставку по кредиту при страховании в компании отличной от предлагаемой страховой компании банком.

Вернемся к нашему кейсу:

К нам в компанию обратился клиент, в списке его банка всего несколько страховых, которые предлагают единый тариф, во всех страховых ему озвучили стоимость 71 тыс. руб. за полис страхования жизни и здоровья, по предписанию ЦБРФ я подобрал клиенту страховую отвечающую требованиям, стоимость получилась 31 тыс. руб., что почти в 3 раза ниже предложений тех страховых, которые находятся в списке, клиента это очень устроило и он готов был побороться за такой дисконт. В случае полного отказа банка принимать полис, у нашего клиента есть льготный период 14 дней, что бы вернуть деньги в полном объеме. Я подготовил все документы согласно требованиям кредитного договора, клиент оплатил полис и направил чек на электронный ящик банка, через день пришел ответ:

У клиента ставка была 11%, в кредитном договоре, в условиях страхования было указано, что нужно увеличить сумму остатка на 10%. Ладно, мы переделали все оперативно, страховая предоставила запрашиваемую доверенность подписанта страхового полиса, бонусом они подготовили письмо с печатью "о подтверждении получения денежных средств на расчетный счет страховой". Наш клиент направил все документы по электронной почте в банк, через день пришел ответ:

Я попросил клиента еще раз направить этот пакет документов в банк, с пометкой "дублирую ранее направленные : Полис, чек об оплате и доверенность подписанта".

Через день банк прислал ответ:

Подведем итог. Можно и нужно прорабатывать все варианты по страхованию в неаккредитованных страховых, а на сэкономленные деньги можно погасить часть долга по ипотеке или купить коту годовой запас корма! :)