В отчетах брокера Freedom Securities Trading Inc. встречаются такие инструменты, как кредитные ноты. Как считать с них налог?

Законодательная база.

В законодательстве на данный момент нет четкого порядка расчета налога с кредитных нот. Одни официальные источники относят их к ценным бумагам (Письмо Минфина России от 18.12.2007 N 03-03-05/272), другие к производным финансовым инструментам (Положение Банка России "О порядке расчета кредитными организациями величины рыночного риска" утверждено Приказом Банка России от 03.12.2015 N 511-П).

Мы в свою очередь направляли в Минфин обращение с просьбой разъяснить к какому кода дохода относится данный инструмент, на что Минфин передали запрос в налоговую, а налоговая ответила, что расчет и заполнение декларации выполняются согласно Порядку заполнения налоговой декларации по форме 3-НДФЛ за 2022 год, утвержденному приказом ФНС России от 15.10.2021 N ЕД-7-11/903@ (далее - Порядок), код вида дохода отражается в строках 010 Приложения 1 "Доходы от источников в Российской Федерации" и 031 Приложения 2 "Доходы от источников за пределами Российской Федерации" формы декларации в соответствии с приложением N 3 "Коды вида дохода" к Порядку.

Однако в Порядке, как и в ответе от ФНС, нет конкретного ответа на вопрос к какому коду дохода относятся кредитные ноты.

В соответствии с п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Как считать налог?

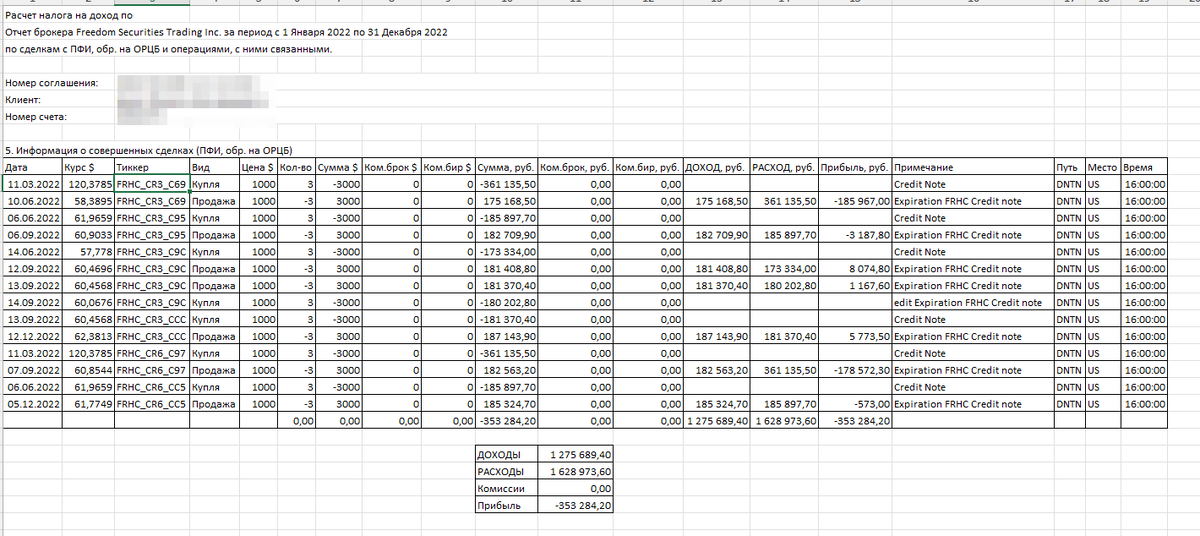

В расчете кредитные ноты отображаются так:

Как видно из расчета, погашается нота на ту же сумму в валюте, что и при покупке. Однако из-за курсовой разницы при переводе в рубли по курсу Центробанка на дату операции (согласно ст. 214.1 НК РФ), при погашении ноты может возникать прибыль или убыток. С прибыли следует заплатить налог 13% (15%).

Расчет делается согласно ст. 214.1 НК РФ. Налоговая база рассчитывается как доходы с продажи нот минус расходы на их покупку. В расходы включаются комиссии брокера и биржи.

Финансовый результат по всем операциям с кредитными нотами сальдируется. Например, если с одной продажи была прибыль, а по другой убыток, прибыль может быть уменьшена на убыток.

В зависимости от того, относите ли Вы ноты к ценным бумагам или к производным финансовым инструментам (ПФИ), производится окончательный расчет налога.

Стоит отметить, что в пределах одного года налоговые базы по ЦБ, обр. на ОРЦБ и ПФИ, обр. на ОРЦБ сальдируются – прибыли и убытки по каждым операциям суммируются. Однако при переносе убытков прошлых лет для уменьшения налога в настоящем следует помнить, что убытки по ПФИ уменьшают налоговую базу только по ПФИ, а убытки по ЦБ – только по ЦБ.

ВАЖНО!

Переносить убытки можно только по ЦБ и ПФИ, которые обращаются на ОРЦБ (организованном рынке ценных бумаг).

Поэтому каждую конкретную ситуацию следует рассматривать индивидуально.

Например, если в 2023 г. по кредитным нотам у Вас прибыль, а по ценным бумагам убыток, то прибыль с кредитных нот можно уменьшить на убыток по ценным бумагам. В этом случае не важно куда отнести кредитные ноты – к ЦБ или к ПФИ. В любом случае убыток уменьшит прибыль.

Рассмотрим другую ситуацию.

Предположим, в 2022 г. у Вас был убыток по ПФИ. В 2023 г. и по ЦБ и по кредитным нотам у Вас прибыль. Куда же выгоднее отнести кредитные ноты в 2023 г.? Конечно, к ПФИ. Тогда можно будет учесть убыток прошлых лет и уменьшить налог в 2023 г.

Мы всегда готовы помочь с подготовкой декларации 3-НДФЛ, рассчитаем налог с кредитных нот и максимально его оптимизируем тут.

Елена Тургенева и команда профессионалов ООО «Бюро бухгалтерских компетенций Елены Тургеневой»